생생주택 유튜브

생생주택 유튜브

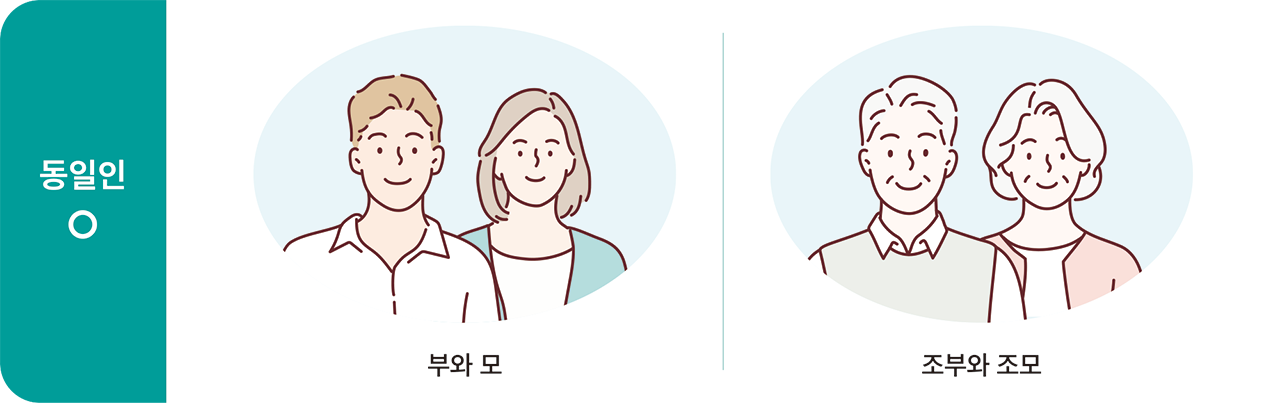

동일인에게 증여받았을 때

증여세 신고전 확인사항

동일인으로부터 증여받을 경우 10년 이내의 수증금액은 합산 신고해야 한다.

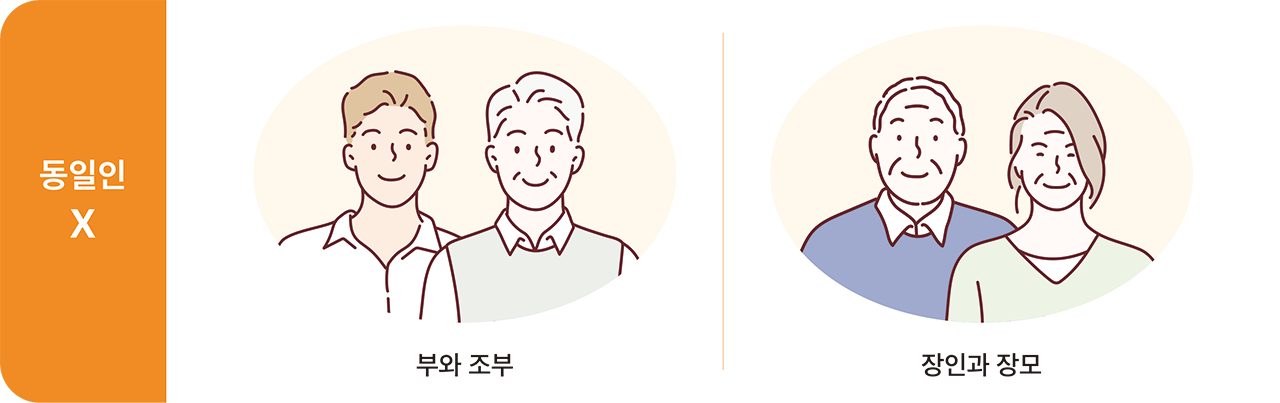

세법에서는 증여자가 직계존속이면 그 직계존속의 배우자까지 동일인으로 본다.

따라서 증여세를 신고하기 전에 확인사항들을 체크하는

게 필요하다.

글 이유정

정진회계법인 공인회계사

세무사 · 건축기사

Point 1

동일인에게 증여 받을 경우 합산해 신고한다

김투자씨는 대학원생인 아들에게 서울 근교에 있는 집을 사주려고 하는데, 전세를 든 아파트라 1억 6,000만원 정도의 자금이 필요했다. 증여를 하자니 증여세 부담이 커서 고심하다가 어머니(부인)가 계약일에 6,000만원, 아버지(본인)가 중도금 및 잔금일에 1억원을 증여해 주고 각각 증여재산공제 5,000만원을 공제하여 아들의 증여세 신고를 마쳤다.

그런데 얼마 뒤 세무서로부터 아들에게 연락이 와서 아버지와 어머니에게 증여받은 금액을 합산하여 신고하라고 하는 것이다. 합산해 신고하게 되면, 증여세 기본공제 5,000만원도 한 번만 적용받게 되고 세율적용도 누진세율이라 더 높은 세율을 적용받게 된다.

Point 2

증여일 전 10년 이내의 수증한 금액들은 합산

해당 증여일 전 10년 이내에 동일인(증여자가 직계존속이면 그 직계존속의 배우자를 포함)으로부터 받은 증여재산가액을 합친 금액이 1,000만원 이상이면 그 가액을 증여세 과세가액에 가산해야 한다.

이때 아버지와 어머니는 동일인으로 보아 그 증여금액을 합산하여 신고해야 하는 것이다.

Point 3

증여세 신고 전 확인할 사항

1

해당 증여일 전 10년 이내 동일인으로부터 받은 증여재산가액이 1,000만원 이상이면, 해당 증여의 증여세 계산시 그 가액을 합산해야 한다.2

어머니와 아버지는 동일인으로 본다.3

당 증여에 대한 증여세를 계산할 때 기존 증여시 납부한 세액이 있다면 그 세액을 빼서 최종 납부할 세액을 구한다.etc.

2024년 세법개정안과 증여세법

2024년 7월 25일 기획재정부가 2024년 세법개정안을 발표했다. 물론 국무회의를 거쳐 정기국회에서 표결이 되어야 한다.

발표된 세법개정안은 상속세법에 치중되어 있고, 증여세법에 대한 내용은 별로 없다. 다만 상속세율이 인하되면 동일한 세율을 적용하므로 동시에 세율이 인하되는 효과가 있다고 볼 수 있겠다.

좀 아쉬운 것은 당초 적용당시의 주택가격 대비 현재의 주택가격이 너무도 상승한 지금, 20년 이상 동일한 금액을 적용해 왔던 상속세 일괄공제금액 및 배우자공제금액과 증여재산공제금액이 좀 더 확대돼야 한다는 게 개인적인 의견이다.

참고하세요!

참고하세요!

관련조문

- 상증법 제47조 ②

참고도서

- 상속증여 세금상식Ⅱ(국세청발간)