생생주택 유튜브

생생주택 유튜브

다운 · 업 계약서 작성하면

1세대 1주택 비과세 적용 배제

부동산 관련 세금과 정책들이 변화가 많고 다소 복잡한 관계로 비과세라고 생각하고 있다가

추징을 당하는 납세자가 종종 발생한다.

이에 국세청은 비과세 감면 혜택 등의 절세효과를 놓치는 일이 없도록 실수 사례와

절세 방법을 담은 전자간행물을 제작해 누리집에 게재하고 있다.

이번호에서는 다운 · 업 계약서의 위험성에 대해 알아보겠다.

글 이유정

정진회계법인 대표

공인회계사 · 세무사 · 건축기사

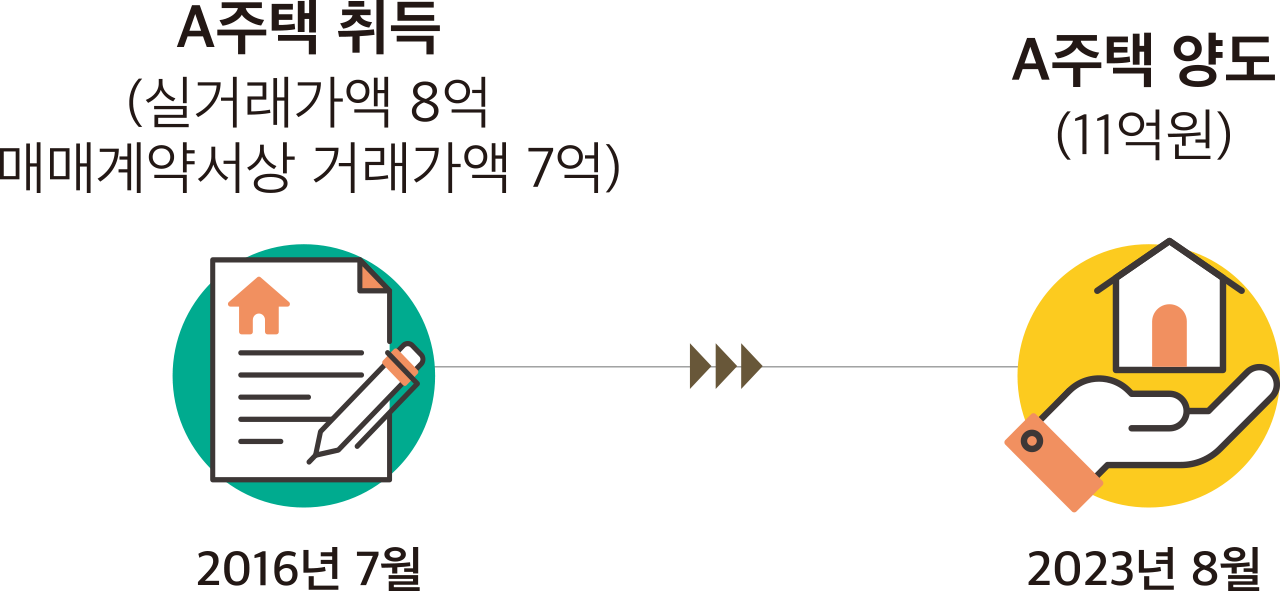

다운계약서를 작성하여 1세대 1주택 비과세가 배제된 사례

김한국씨는 2016년 7월 A주택을 8억원에 취득하면서 매도인의 요청으로 매매가액을 7억원으로 기재한 다운계약서를 작성함

-

이후 김한국씨는 2023년 8월 주택을 11억원에 양도한 후 1세대 1주택 비과세로 신고했으나, A주택 취득시 다운계약서를 작성하여 비과세 적용이 배제됨

* 양도소득세 :

비과세 적용시 0원 → 비과세 배제시 7,700만원

Point 1

거짓계약서 작성시 여러 불이익 발생

2011년 7월 1일 이후부터 부동산을 매매하는 거래당사자가 매매계약서의 거래가액을 실지거래가액과 다르게 작성한 경우 양도소득세 비과세 적용이 배제된다.

다운계약서가 작성되는 경우는 대부분 매도자가 부담할 세율이 훗날 매수자가 매도할 때 부담할 세율보다 현저히 큰 경우에 이루어진다. 이를테면 매도차익의 세율이 높은 구간에 있거나, 다주택 중과규정 등을 적용받을 경우와 대비해 매수자는 1세대 1주택자여서 취득가액이 다운되어도 어차피 비과세 혜택을 받는 경우 등이다. 이때 매수인의 취득세 절감 효과도 그 유인이 될 수 있다.

다운계약서 작성에 연루된 공인중개사도 개설등록이 취소될 수도 있고 6개월 이내의 업무정지를 받을 수 있으므로 주의해야 한다.

거짓계약서(다운 · 업 계약서) 작성시 불이익

-

비과세 · 감면

규정 적용 배제 -

양도자 1세대 1주택 비과세, 8년 자경농지에 대한 감면 요건을 충족하더라도 비과세 · 감면 배제 후 양도소득세 추징

양수자 양수한 부동산을 향후 양도시에도 비과세 · 감면 규정 적용 배제를 동일하게 적용하여 양도소득세 추징

-

가산세 부과

-

무(과소)신고가산세 무(과소)신고한 납부세액의 최고 40%에 해당하는 가산세 부과

납부지연가산세 납부하지 않은 세액 또는 과소납부세액의 무(과소)납부일수당 0.22%에 해당하는 가산세 부과

*무(과소)납부일수 : 납부기한의 다음날부터 납부일까지의 기간

-

과태료 부과

-

지방자치단체 실거래신고 관련 담당부서에서 「부동산거래신고 등에 관한 법률」에 따라 부동산 등 취득가액의 10% 이하에 해당하는 과태료 부과

Point 2

반드시 실지거래가액으로 매매계약서 작성해야

거짓계약서(다운 · 업 계약서)를 작성할 경우 비과세감면 적용 등이 배제되어 많은 세금을 납부할 수 있으니 부동산 거래시 반드시 실지거래가액으로 매매계약서를 작성하여야 한다. 국세청의 전산시스템은 납세자의 짐작보다 훨씬 더 정교하고, 훨씬 더 빠른 속도로 발전하고 있음을 명심하자.

참고하세요!

관련 법령

- 소득세법 제91조②(양도소득세 비과세 또는 감면의 배제 등)

- 조세특례제한법 제129조①(양도소득세의 감면 배제 등)

- 국세기본법 제47조의2(무신고가산세), 제47조의3(과소신고가산세), 제47조의4(납부지연가산세)

- 부동산 거래신고 등에 관한 법률 제28조(과태료)

- 공인중개사법 제38조(등록의 취소), 제39조(업무의 정지)

참고

국세청 누리집 <www.nts.go.kr → 국세신고안내 → 양도소득세 실수톡톡(talk talk)>