생생주택 유튜브

생생주택 유튜브

신년 특집 ➋ 주택산업연구원 2025년 주택시장 전망 보고서

“전국 주택가격 0.5% 하락,

전세 1.2% 상승할 것”

주택산업연구원은 지난 12월 19일 2025년 주택시장 전망 리포트를 발표한 가운데,

전국 주택가격이 평균 0.5% 하락하고 전세가격은 평균 1.2% 상승할 것으로 예상했다.

정리 계원석

1

-

2025년

매매시장 전망

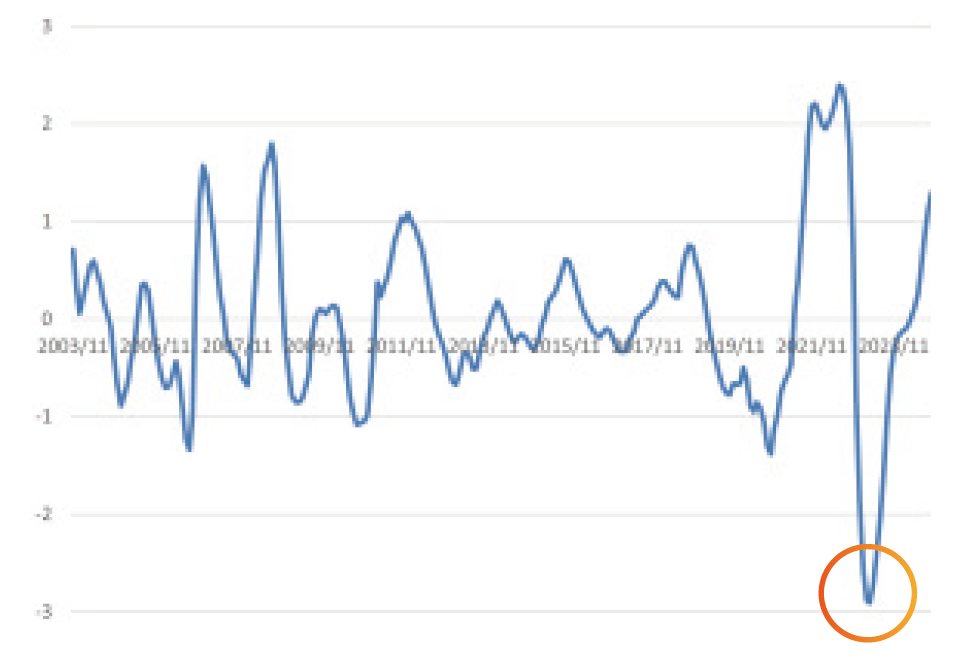

순환변동모형 변동율 추세선

2023년 초 -

연초 집값 약세, 중반기 이후 강세 전망

2025년 주택시장은 정부의 긴축기조와 수출 경쟁력 약화, 건설경기 침체, 비정상적인 주택담보대출 고금리와 대출규제로 인해 상반기까지 침체 양상을 보일 것으로 예상된다. 그러나 30대 주택시장 진입인구 급증과 금리 하향조정 가능성, 주담대와 PF 정상화 등으로 중반기 이후부터는 수도권과 일부 광역시를 중심으로 주택시장이 회복될 가능성이 있다.

주택가격 순환변동모형 변동율 추세선으로 볼 때 2023년 초 가격변동선이 가장 낮았다가 상승국면에 진입했고 잠시 조정된 후에 재상승하는 모습을 보이고 있어서 앞으로 6개월을 전후해 반등국면으로 전환할 가능성이 크다.

경제성장율과 주택수급지수 및 금리변화 등을 고려해 올해 주택가격을 전망한 결과, 전국 주택가격은 0.5% 하락할 것으로 예상된다. 수도권은 0.8%, 서울은 1.7% 상승할 것으로 전망되지만 수도권 외 지역에서 1.4% 하락하며 상승이 수도권에 집중될 것으로 보인다.

탄핵절차 진행이 상반기 집값하락 요인으로 작용할 것이라는 예측이 많으나, 노무현 대통령 때는 영향이 거의 없었고 박근혜 대통령 때는 2~3달 상승폭이 줄어들다 회복된 것으로 나타났다.

-

- 2024년 매매가격변동률 추이

- 자료 : 한국부동산원

-

구분 2020년 2021년 2022년 2023년 2024년 2025년e) 1~11월 연간 1~11월 연간e) 전국 5.4 9.9 △ 4.7 △ 3.5 △ 3.6 0.2 0.2 △ 0.5 수도권 6.5 12.8 △ 6.9 △ 3.5 △ 3.6 1.4 1.5 0.8 서울 2.7 6.5 △ 4.8 △ 1.9 △ 2.0 3.1 3.1 1.7 지방 4.3 7.4 △ 3.0 △ 3.4 △ 3.5 △ 0.9 △ 1.0 1.4 주 : 주택가격은 한국부동산원의 주택가격지수를 활용했으며, e)는 연구원의 추정치임.

2

-

2025년

전월세시장 전망 -

전세는 1.2% 상승, 월세도 상승세 유지할 것

2025년 아파트 입주물량은 26만 6,000호로 예상되며 이는 2024년 36만 4,000호, 2014~2023년 10년 평균 35만 1,000호에 비해 아파트와 비아파트 모두 크게 감소할 것으로 보인다. 주택공급부족이 전월세가격 상승을 견인할 것으로 전망되며 전세가격 상승이 매매가격 상승으로까지 전이될 가능성이 크다.

월세가격은 2023년 7월 저점을 찍고 지속 상승 중이다. 장기추세선도 완만한 하강추세에서 2023년 10월부터 상승추세로 돌아섰기 때문에 입주물량 부족이 지속되는 동안 계속해서 상승세를 유지할 것으로 전망된다.

-

- 주택전세가격 변화율

- (단위 : 전년말 대비, %)

-

구분 2020년 2021년 2022년 2023년 2024년 2025년e) 1~11월 연간 1~11월 연간e) 전국 4.6 6.5 △ 5.6 △ 5.2 △ 5.1 1.3 1.3 1.2 수도권 5.6 7.7 △ 8.0 △ 6.0 △ 5.8 3.1 3.1 1.9 서울 3.7 4.9 △ 6.6 △ 5.5 △ 5.3 3.2 3.2 1.7 지방 3.7 5.5 △ 3.3 △ 4.5 △ 4.4 △ 0.4 △ 0.4 0.1 주 : 주택가격은 한국부동산원의 주택가격지수를 활용했으며, e)는 연구원의 추정치임.

-

-

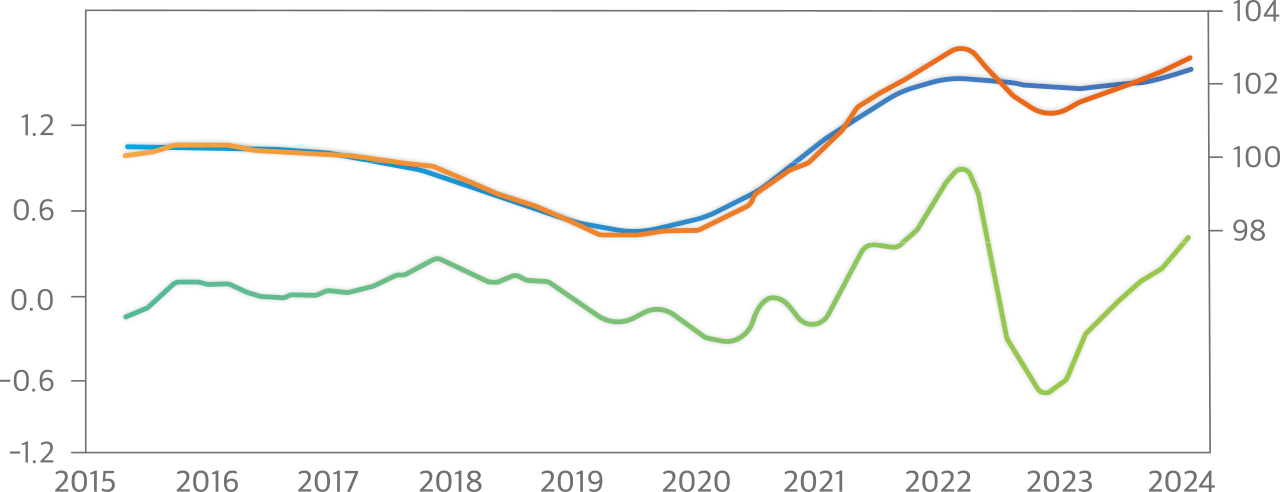

전국 월세가격의

순환주기(전체 주택)

장기추세선

월세가격지수

순환변동값 -

전국 월세가격의

-

3

-

2025년

주택공급물량 전망 -

주택수요 증가에 비해 크게 부족할 것

2024년부터 브릿지론과 PF가 어려워지고 조달금리가 상승해 민간의 주택건설사업 착수가 어려운 상태다. 이를 해결하기 위해 공공부문에서 공급물량을 늘리고 있지만 연평균 45만호 내외의 수요증가에 비해서는 크게 부족한 수준으로 현 정부 출범이후 올해 말까지 50만여호의 공급부족이 누적될 것으로 예상한다.

인허가는 2024년 35만호 보다 줄어든 33만호, 착공은 공공부문 증가에 힘입어 26만호 보다 증가한 30만호, 분양도 23만호 보다 증가한 25만호, 준공은 44만호 보다 줄어든 33만호로 예상된다. 하지만 모두 수요에 비해서는 크게 부족할 것으로 전망된다.

-

-

주택 수요 · 공급

물량 전망

-

주택 수요 · 공급

-

구분 2018년 2019년 2020년 2021년 2022년 2023년 2024년e) 2017

~

2021년

연평균2025년e) 수요증가

(정부)532 526 521 509 497 448 445 522 427 수요증가

(주산연)547 570 594 562 541 521 543 568 540 공급 인허가 554 488 458 545 522 429 350 540 330 착공 471 479 526 584 383 242 260 521 300 분양 283 314 349 337 288 192 230 319 250 준공 636 518 471 431 414 436 440 523 332 주 : 2022년부터 2028년까지 30세 도달인구가 연평균 5만명정도 증가하고 도시정비사업 활성화 등으로 멸실도 증가하므로 정부가 2022년부터 2028년까지 주택수요를 그 이전보다 감소되는 것으로 추정한 것은 문제가 있음

4

-

2025년

주택정책 방향 -

주택금융관련 규제 정상화 시급

주택공급 확대를 위해 인허가 등 각종 규제완화를 시행했으나, 공급감소의 핵심 요인인 주택금융규제와 택지개발 지연 등으로 인해 공급이 원활하지 않는 실정이다.

2025년에는 비정상적인 금융관련 규제를 최우선적으로 정상화하고 건축비 문제와 PF 경색, 과도한 기부채납을 신속히 개선해야 한다. 또한 공공택지 개발절차를 단축해 3기 신도시의 원활한 공급에 중점을 둬야 할 것이다.

2025년 주택시장 영향요인 점검

| 구 분 | 최근 5년 평균 (2017 ~ 2021) |

2022년 | 2023년 | 2024년e) | 2025년e) | 가격 영향도 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 거시 경제 |

경제성장률 | 2.38% | 2.6% | 1.4% | 2.1~2.2% | 1.9~2.1% | 하락 요인 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 수급 | 수요 | 30세 도달 인구 |

670천명 | 748천명 | 746천명 | 737천명 | 735천명 | 상승 요인 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 가구 증가 |

437천가구 | 360천가구 | 345천가구 | 350천가구 | 370천명 외국인의 꾸준한 증가, 가구분화 등으로 가구수 지속적 증가 |

상승 요인 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 공급 | 인허가 | 540천호 | 522천호 | 429천호 | 350천호 전년대비 △23%(⬇) |

330천호, 전년대비 △6%(⬇) 3기신도시 공급 등으로 공공물량 증가하나 민간물량 감소세 지속 |

상승 요인 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 착공 | 521천호 | 383천호 | 242천호 | 260천호 전년대비 24%(⬆) |

300천호, 전년대비 15%(⬆) |

상승 요인 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 분양 | 319천호 | 288천호 | 192천호 | 230천호 전년대비 30%(⬆) |

250천호, 전년대비 9%(⬆) |

상승 요인 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 준공 | 523천호 | 414천호 | 436천호 | 440천호 전년대비 △24%(⬇) |

332천호, 전년대비 △25%(⬇) |

상승 요인 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 금융 | 주담대 평균금리 |

2.97% | 4.63% | 4.16% | 4.05% | 3.5% 내외 미국 기준금리 3 ~ 4회 인하 (4.5 ~ 4.75% ⮕ 3.4%) 전망으로 국내 기준금리 및 주담대 금리하향 전망 |

상승 요인 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 주담대 용이성 |

‘18~‘22년

681조원 연체율 0.15% |

755조원 연체율 0.15% |

778조원 연체율 0.24% |

9월

825조원 연체율 0.26% |

금융당국의 가계대출 규제강화 기조가 일부 완화될 전망 |

하락 요인 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 프로젝트 금융여건 |

‘20~‘22년

잔액 111.9조원 연체율 0.70% |

잔액 130.3조원 연체율 1.19% |

잔액 135.6조원 연체율 2.70% |

2분기 기준

잔액 132.1조원 연체율 3.56% |

PF 통한 자금조달이 어려워질 것으로 전망 |

상승 요인 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

출처 : 주택산업연구원, 「2025년 주택시장 전망과 정책방향」 (2024.12) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||