생생주택 유튜브

생생주택 유튜브

신년 특집

➊ 이슈로 보는 2024년 주택시장

“지역별 양극화 심화된

복합 위기의 해”

2024년 주택시장은 지역과 주택 유형에 따라 양극화가 더욱 심화된 한해였다.

또한 저성장과 고금리, 대출규제 강화, 대통령 탄핵과 같은 복합위기가 지속되기도 했다. <편집자주>

1

-

수도권 중심의

매매가격 회복 -

거래량 증가, 서초 · 용산 등 전고점 돌파

2024년은 수도권 주택시장을 중심으로 거래량과 매매가격 상승이 시작된 해였다. 금리인하 기대와 더불어 서울의 공급부족 우려로 실수요자의 매수심리가 확대됐기 때문으로 풀이된다. 특히 하반기 들어서는 실수요에서 투자수요로 확대되는 양상까지 나타났다.

서울에서는 매매가가 전고점을 돌파하는 지역까지 나왔다. 서초구와 용산구는 2024년 9월 이미 전고점을 돌파했으며 마포구와 송파구는 전고점에 가까워졌다.

2024년 1~11월 매매가격 변동률을 살펴보면, 전국이 0.2% 상승했으나 수도권(1.4%)과 서울(3.1%)이 상승을 견인한 것으로 지방(-1.8%)과 도지역(-0.2%)은 하락폭이 더 커진 것으로 나타났다.

주택매매 거래량은 증가했다. 2024년 1~10월까지 전국 주택매매거래량은 54만 8,000건으로 2023년 동기 대비 16.1% 증가했다. 주택매매거래량은 1월부터 증가했으나 금융당국의 대출규제가 시행되면서 8~9월 감소한 후에 10월 들어 소폭 증가하는 양상을 보였다.

-

-

- 2024년 매매가격변동률 추이

- 자료 : 한국부동산원

-

구분 1~11월 (누계) 1~11월 (누계) 주택

매매전국 △ 3.5% 0.2% 수도권 △ 3.5% 0.2% 서울 △ 2.0% 3.1% 지방 △ 2.0% △ 0.9% 지방광역시 △ 5.5% △ 1.8% 도지역 △ 2.2% △ 0.2% 아파트

매매전국 △ 4.7% 0.2% 수도권 △ 4.5% 2.0% 서울 △ 2.2% 4.6% 지방 △ 4.9% △ 1.5% 지방광역시 △ 6.8% △ 2.3% 도지역 △ 3.4% △ 0.6%

-

-

-

- 총 주택거래 추이

-

(단위 : 천건)

자료 : 국토교통부

-

구분 1~10월 누적 2023년 2024년 변동률 총주택거래 781 865 10.8% 매매 472 548 16.1% 증여 60 60 0.2% 판결 4 3 △ 15.9% 교환 1 1 △ 26.7% 분양권전매 44 45 1.9% 기타 200 209 4.3%

-

2

-

불균형한 공급,

커지는 양극화 -

지역에 따라 양극화 심화

2023년과 2024년 아파트 입주물량은 전국적으로 36만호 수준으로 집계되고 있다. 2022년 입주물량 33만 6,000호와 장기평균(2014년~2023년, 10년) 입주물량 35만호를 상회하는 수준이어서 전월세 공급은 비교적 원활했다.

다만 아파트 입주물량의 지역별 편차가 컸다. 서울의 2024년 아파트 입주물량은 2만 8,000호 수준으로 장기평균 대비 77%에 불과했다. 수도권 전체를 보면, 입주물량이 17만 4,000호로 직전 해보다 줄었고, 10년 평균을 겨우 유지한 수준이다. 이에 비해, 지방은 아파트 입주물량이 늘었다. 2024년 총 18만 9,500호가 입주했는데 2023년 보다 늘어난 수치다. 10년 평균 대비해서도 늘었다.

특히 서울의 경우 2025년에도 착공 감소와 입주물량 감소로 인한 공급부족 우려가 지속될 것이라는 전망이 나옴에 따라, 수도권과 지방의 주택수급 격차가 더 심화될 것이라는 예측이 가능하다.

3

-

주택담보대출

1,000조 시대 돌파 -

2024년 주담대 매달 역대 최대치 경신

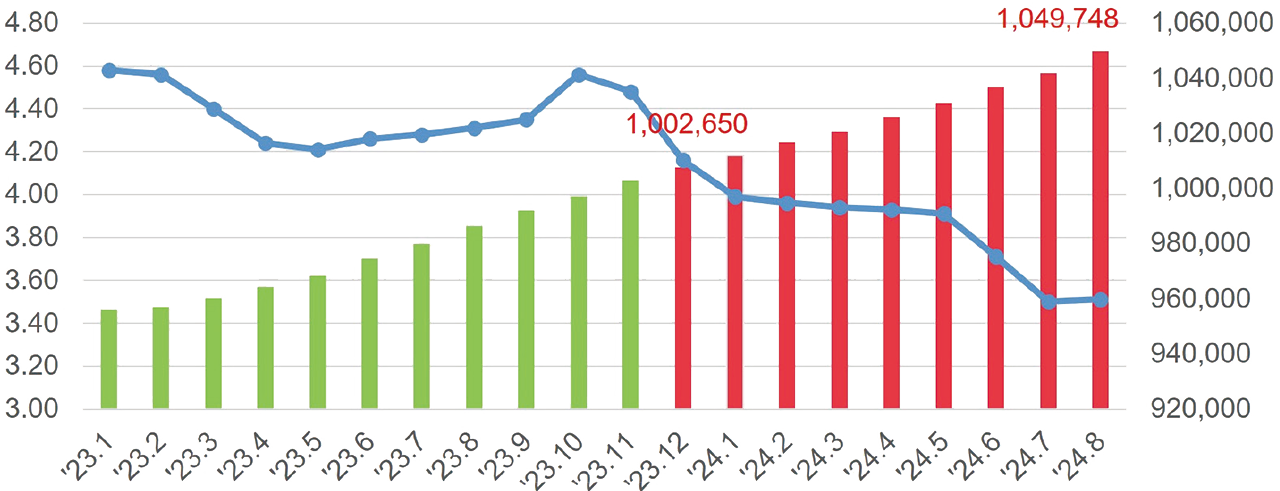

2024년 상반기까지 고금리 기조가 유지됐음에도 주택담보대출은 증가 추세를 보였다. 2023년 10월 이후 주담대 금리가 점차 낮아지면서 2023년말 사상 첫 1,000조를 기록했으며 이후로도 매달 역대 최대치 기록을 갱신했다.

금융당국이 대출 규제를 예고했음에도 2024년 9월까지 주택시장 소비자심리지수와 가격전망지수는 지속적으로 상승 추세를 보이며 주택담보대출 증가에 무게가 실렸다.

-

- 예금취급기관 주택담보대출 규모 추이

- (단위 : 십억원, %)

주택담보대출 금액

주택담보대출 금리(신규취급액 기준) -

*출처 : 한국은행, 은행연합회, 통계청

**주택담보대출은 예금취급기관 기준이며, 주택금융공사 및 주택도시기금의 주택담보대출까지 합산한 금액임

4

-

신축, 아파트

선호현상 강화 -

전세보증금 미반환사건 이후 비아파트 거래비중 하락

아파트와 비아파트의 격차도 커졌다. 전세보증금 미반환 사건의 여파로 비아파트를 기피하는 현상이 강해지면서 아파트 선호가 높아지고 아파트를 중심으로 전월세가격이 오르는 현상을 보였다.

대한건설정책연구원 자료에 따르면, 2010년부터 2020년까지 약 10년간 전체 주택거래건수 대비 비아파트 거래건수 비중은 약 30.5% 수준이다. 전세보증금 미반환 사건이 이슈화되기 전인 2022년 상반기까지는 비아파트 거래 비중이 약 46.1%까지 상승했다. 그러나 이후 2023년 2월에는 최저 수준인 17% 수준에 머물렀으며, 2024년까지도 거래량이 회복되지는 못하고 있는 상황이다.비아파트 기피 현상은 회복되지 않을 것으로 보이며 이는 아파트와 비아파트간 가격 격차를 확대시키는 원인으로 꼽힌다.

5

-

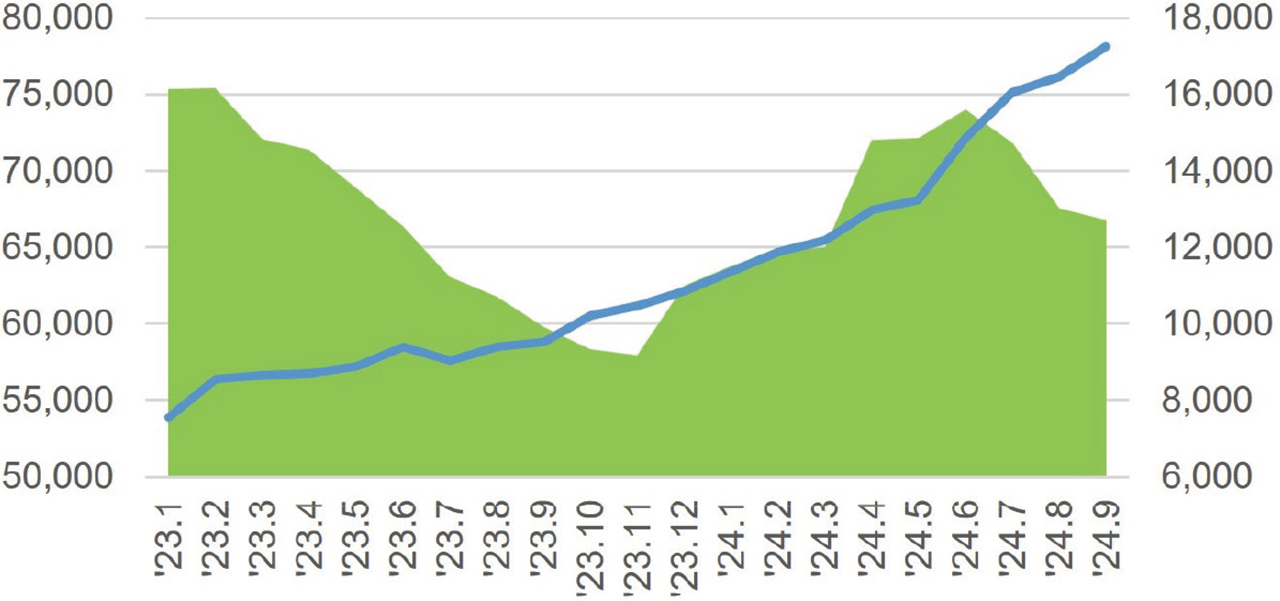

미분양주택 물량

역대 최대치 갱신 -

지방에서 준공후 미분양 급격히 증가

2023년 1월 이후 급격히 증가한 미분양주택은 2024년 들어서도 증가를 거듭했다. 2024년 9월 기준 미분양주택은 지난 10개년 평균 물량 대비 약 1.4배 많은 수준이다. 준공 후 미분양 물량도 2023년 1월부터 2024년까지 꾸준히 증가하는 추세다. 2024년 지방의 준공후 미분양 물량은 전년대비해 약 87%로 크게 증가한 것으로 나타났다. 미분양 주택도 수도권과 지방의 양극화 현상을 보인다. 비수도권에 미분양주택이 쏠리는 문제점은 오랜 기간 고질적으로 발생하고 있는 문제점 중 하나다.

-

- 전국 미분양주택 현황

- (단위 : 호)

준공 후 미분양

전국 미분양주택 -

출처 : 통계청, 「미분양주택」

6

-

그린벨트 해제,

정비사업 신속 추진 -

정부기조, 주택공급 확대로 일관

2024년 주택공급 확대와 관련된 정부 정책이 수차례 이상 발표됐으며 공급 확대를 위한 그린벨트 해제 지역도 공개됐다. 1. 10대책에서는 정비사업 규제를 개선하는 방안을 발표했으며 후속 조치로 재건축 패스트트랙법이 11월 14일 국회를 통과했다. br 그러나 그린벨트 해제지역이 입주까지 걸리는 시간이 상당하고 재개발과 재건축 사업 역시 소요기간이 평균 8.7년 가량 걸리기 때문에 단기적인 주택공급 효과를 내기는 어렵다는 게 전문가들의 시각이다.