생생주택 유튜브

생생주택 유튜브

반짝 살아난 주택거래

여전히 위축 상황

주택거래가 소폭 증가했다고해서 주택시장의 회복을 이야기하는 것은 섣부른 판단일 수 있다.

올해 1~3월 거래량은 예년 5년 평균 대비 13%에 불과할 정도로 여전히 시장은 위축되어 있다.

글 김덕례

주택산업연구원 주택정책연구실장

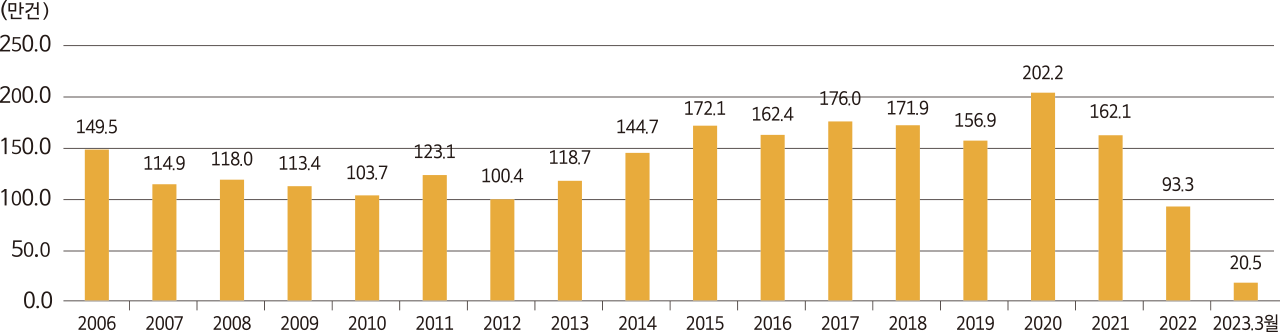

올해 1~3월 아파트 누적거래량 20.5만건

매매거래 외 증여, 분양권전매 물량 다수 차지

주택거래가 예년 수준을 회복하지 못하고 있다. 주택거래에는 매매거래 외에도 증여, 분양권전매, 판결, 교환 등 여러 방식이 있지만, 정부가 매월 발표하는 거래량 지표는 매매거래를 대상으로 한다. 법인이나 개인간의 직접적인 거래에 해당되기 때문이다.

그러나 주택시장에서 분양권전매나 증여거래가 차지하는 비중이 늘어나고 있는 점을 고려한다면, 주택거래시장 상황은 매매거래와 더불어 증여나 분양권전매까지 함께 살펴보는 것이 중요하다.

올 3월 전국 매매거래는 5만 2,333호였다. 1월 거래량 2만 5,761호, 2월 거래량 4만 1,191호에 비해 늘어난 것으로 보인다. 이러한 지표로 인해 시장에서는 주택거래가 늘어나면서 주택시장이 개선될 것이라는 보도가 이어지고 있다. 그러나 주택거래가 최고 정점을 찍은 2020년(202.2만건)과 비교해보면 주택거래시장은 상당히 위축된 상태이다(<그림1> 참조).

2020년 주택거래량은 1월 10만 1,334호, 2월 11만 5,264호, 3월 10만 8,677호로 매달 10만건 이상이 거래됐다. 1~3월까지의 주택거래량은 2021년 매월 9~10만 건이었다가, 2022년 들어 월 4~5만 건으로 큰 폭 감소했다. 2023년 주택거래는 더 많이 줄었다.

이러한 상황을 고려한다면 3월 주택매매 거래가 2월에 비해 소폭 증가했다고 주택거래시장의 회복을 이야기하는 것은 섣부른 판단일 수 있다.

<그림1>에서 보는 바와 같이 주택거래는 2006년 이후 100만건 이상을 기록했지만, 2022년 이후 100만건 이하로 낮아졌다. 2023년은 3월까지 누적거래량만 집계됐지만 20.5만건으로 매우 낮은 수준이다.

<표1>은 주택거래 유형별 현황이다. 2020년과 2021년에는 전체 주택거래의 60% 정도는 매매거래가 차지했지만, 2022년 이후 주택매매거래가 차지하는 비중은 60%를 하회한다. 오히려 증여거래가 늘고 있는 현상을 발견할 수 있다.

올 3월까지 매매거래는 11.9만건이 있었고, 증여와 분양권전매가 각각 1.9만건, 1.2만건 있었다. 즉 주택시장에서 증여거래와 분양권전매 거래량은 매매거래량의 3분의 1정도에 해당되는 적지 않은 물량이다.

이처럼 증여거래가 지속되고 있는 만큼 증여거래의 변화, 분양권전매제한 완화 조치에 따른 거래시장의 변화에 예의주시할 필요가 있다.

<그림1> 주택거래 추이(전국 기준)

자료 : 부동산114 REPS 재분석

<표1> 주택거래 유형별 추이(전국 기준)

자료 : 한국부동산원 주택거래 재분석

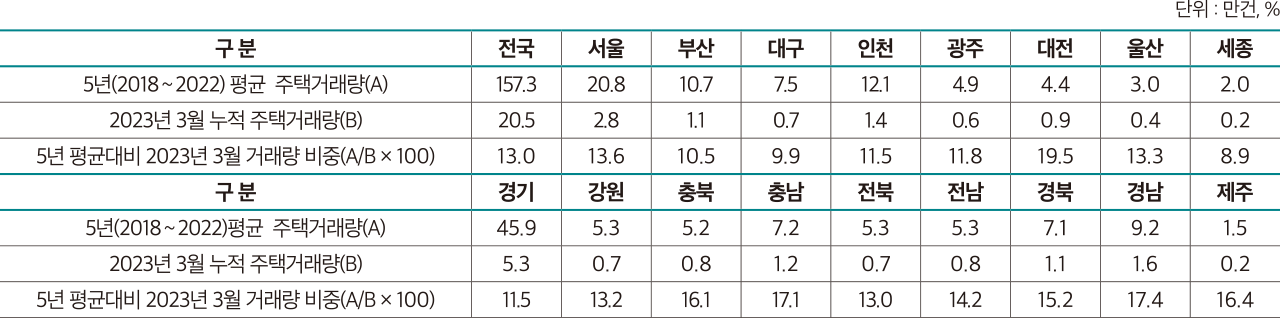

최근 5년간 연평균 주택거래 전국 157.3만건

올 3월까지 거래, 예년 평균 대비 13%에 불과

<표2>는 지역별 주택거래가 예년 수준 대비 어느 정도 인지 나타낸다. 최근 5년간 (2018~2022) 연평균 주택거래(매매, 증여, 분양권전매 등 포함)는 전국 157.3만건이다. 올해 3월까지의 누적 주택거래량 20.5만 건과 비교해보면, 올해 주택거래는 예년 평균 대비 13%에 불과한 매우 낮은 수준이다. 3월 누적분임을 고려했을 때 20~25%는 되어야 예년 평균 수준의 주택거래가 되는 시장이라고 할 수 있을 것이다. 현재와 같은 거래상황이 지속된다면 올해 주택거래는 예년 평균의 50~70% 수준에 그칠 수 있다.

특히 대구와 세종의 거래침체가 심각하고, 부산, 인천, 광주, 경기지역도 전국 평균 수준에 못 미치고 있다. 비교적 대전, 충북, 경남 지역의 주택거래량이 전국 평균을 상회하면서 양호한 거래시장을 형성하고 있다.

주택거래 시장도 지역에 따라 차별적이라는 점을 살펴, 지역 특성을 고려한 사업계획 마련이 중요하다. 다음 호에서는 지역별 주택거래의 매입 연령을 살펴보고자 한다.

<표2> 주택거래 지역별 추이(전국 기준)

자료 : 한국부동산원 주택거래 재분석