본문영역

container

주택건설사업과 세금 ④

부가가치세

주택건설사업 관련 세금 연재의 네 번째 순서로 부가가치세에 관한 내용을 정리한다.

부가가치세 개요

-

부가가치세 정의

-

◦

부가가치세는 생산 및 유통의 각 단계에서 생성되는 부가가치에 부과되는 조세로서 ① 모든 재화나 용역의 소비행위에 대하여 과세하는 소비세이며 ② 그 세부담을 궁극적으로 소비자에게 전가하는 간접세이고 ③ 각 거래단계에서 창출한 부가가치에 과세하는 다단계 방식을 취하는 세제이다.

-

납세의무

-

◦

현행 부가가치세법에서는 ‘재화나 용역의 공급’을 과세대상으로 규정하고 있으며, 주택건설사업과 관련하여 주택의 건설, 분양 및 임대하는 과정 중 발생하는 재화·용역의 공급으로 인하여 부가가치세 납세의무가 성립하고 있다.

주택건설관련 부가가치세 법령

-

부가가치세법

-

◦

재화 또는 용역의 공급에 대한 면세(부가가치세법 제26조제1항제12호) → 주택과 이에 부수되는 토지의 임대용역으로서 대통령령으로 정하는 것

-

◦

부수 재화 및 부수 용역의 공급(부가가치세법 제14조제2항) → 주된 사업에 부수되는 재화 또는 용역의 공급은 주된 재화 또는 용역의 공급에 포함된 것으로 보며 과세 및 면세 여부는 주된 사업의 과세 및 면세 여부 등에 따름

-

조세특례제한법

-

◦

부가가치세의 면제 등(조세특례제한법 제106조제1항제4호) → 대통령령으로 정하는 국민주택 및 그 주택의 건설용역(대통령령으로 정하는 리모델링 용역을 포함)

-

◦

부가가치세가 면제되는 국민주택 건설용역(조세특례제한법 집행기준 106-106-1)

① 「건설산업기본법」·「전기공사업법」·「소방시설공사업법」·「정보통신공사업법」·「주택법」·「하수도법」 및 「가축분뇨의 관리 및 이용에 관한 법률」에 의하여 등록을 한 자가 공급하는 국민주택의 건설용역✽(다만, 「소방시설공사업법」에 따른 소방공사감리업은 제외)

② 국민주택의 설계용역, ③ 리모델링 설계용역

-

✽ 국민주택 건설용역에는 「건설산업기본법」등에 따라 등록한 사업자가 하도급(하청) 또는 재하도급(재하청)을 받아 국민주택 또는 이에 부수되는 부대시설의 건설용역을 공급하는 것도 포함한다 → 하도급 또는 재하도급 업체가 등록업자일 경우 면세(조세특례제한법 기본통칙 106-106-2)

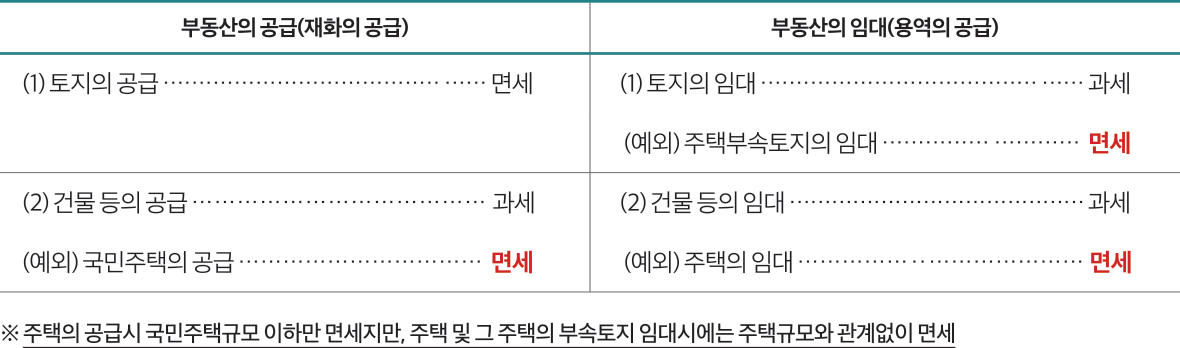

부동산 공급과 임대에 따른 과세여부

-

◦

부동산의 공급과 임대는 재화와 용역의 공급으로 보아 원칙적으로 부가가치세를 과세하나, 국민주택의 공급,주택과 그 부속토지의의 임대용역은 부가가치세를 면제한다.

-

부동산의 공급과 부동산의 임대에 대한 면세여부

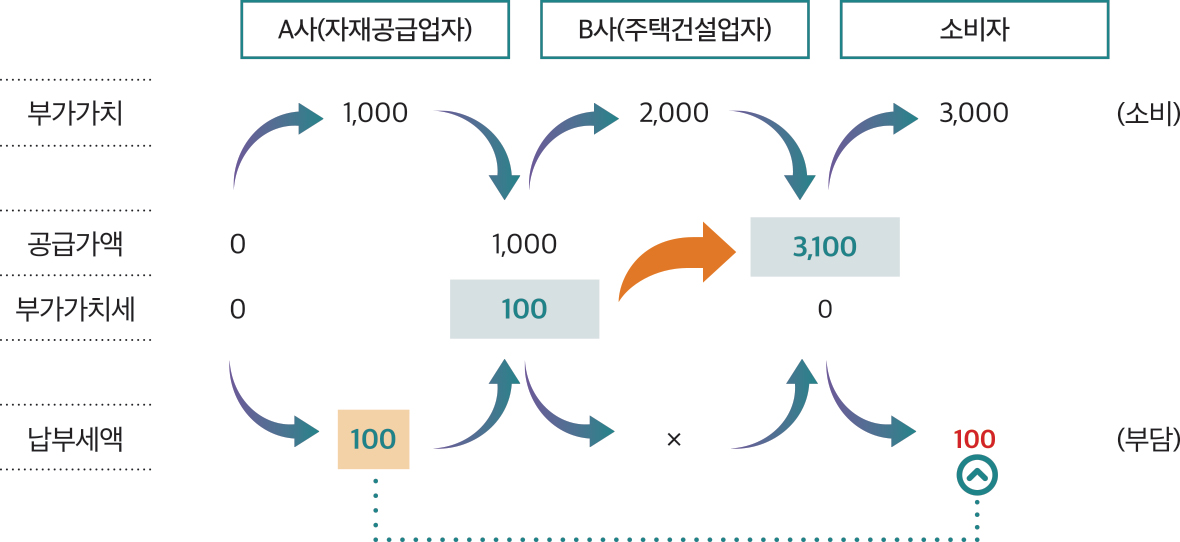

국민주택규모 이하 주택건설시 공급자별 회계처리

-

「자재공급업자」의 회계처리

-

◦

재화 또는 용역의 공급에 대하여 공급가액1,000과 그에 따른 부가가치세액 100의 매출세금계산서(1,000+100)를 B사에게 발급하고,

-

◦

매출 1,000에 따른 법인세를 납부하고, 부가가치 1,000에 따른 부가세액 100을 납부

-

「주택건설업자」의 회계처리

-

◦

A사로부터 매입한 재화나 용역의 매입 공급가액1,000과 그에 따른 부가가치세액 100의 매입세액계산서(1,000+100)를 발급받고,

-

◦

부가가치세액 100은 매입세액 공제 받지 못하고손금산입(비용처리)

-

◦

매입세액 공제 받지 못한 만큼(= 비용 증가분 만큼 ) 수익의 감소 ⇨ 법인세의 감소

-

◦

B사가 창출한 부가가치 2,000에 대하여 부가가치세액의 납세 의무 없음

-

◦

B사는 최종소비자에게 3,100(1,000+100+2,000)의 계산서 발급

-

※ 면세 적용단계 이전에 창출된 부가가치세액 100은 최종소비자가 부담

서비스 영역