container

2021년 3분기 주택경기 전망

부동산시장 정상화 기대감 지속

올해 3분기 주택경기전망조사 결과를 소개한다. 이 조사는 협회가 연중 4회 분기마다 실시해 회원사 사업추진 시 참고자료로 활용할 수 있도록 제공하고 있다.- 조사·분석 전략기획본부

조사개요

-

주택건설업계가 체감하는 주택경기전망 파악

조사결과 전파, 회원사 사업추진 참고자료로 활용 -

2021. 6. 10 ~ 6. 29

-

전국 주택건설업체 대표 300개사(회원사) -

설문서 우편발송, 우편 및 팩스(Fax)로 설문서 회수

- 설문조사대상 300개 업체 중 104개업체 답변(답변율:35%)

-

항목별 응답내용을 답변횟수로 환산, 백분율 분석

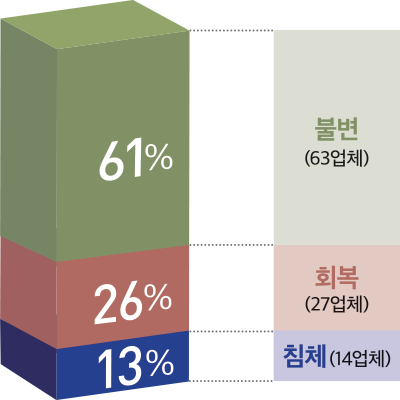

2021년 3/4분기 주택경기동향은

설문에 응한 104개 주택건설업체 중 63개업체(61%)가 2021년도 3/4분기의 주택경기를 2/4분기와 비슷할 것으로 응답했으며, 27개업체(26%)는 2/4분기보다 회복될 것으로 내다봤다. 이는 2/4분기 주택경기 전망〔불변(63%), 회복(26%)〕과 비슷한 수준이다. 최근들어 세계적인 경기부양책 마련과 코로나19 백신 보급확대에 따른 실물경제의 점진적 호전, 2.4 주택공급대책에 따른 주택공급확대 기대감 등 부동산시장이 연착륙할 것이라는 기대에 따른 것으로 풀이된다.

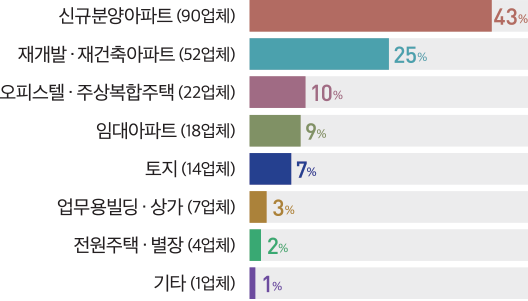

3분기 주택경기 회복이유는

| 26% | 신규분양시장 호전예상 14업체 |

|---|

| 23% | 시중자금 유동성 풍부 12업체 |

|---|

| 23% | 실물경기 호전예상 12업체 |

|---|

| 13% | 저금리기조 지속예상 7업체 |

|---|

| 9% | 기존주택시장 회복예상 5업체 |

|---|

| 6% | 기타 3업체 |

|---|

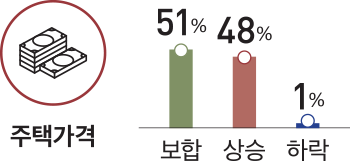

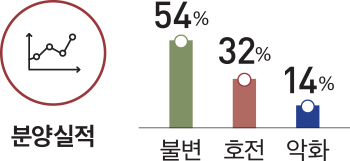

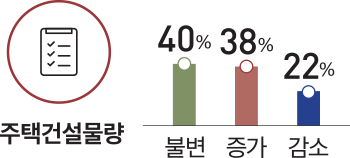

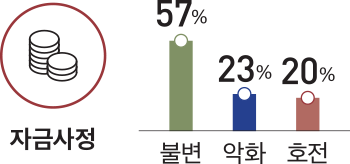

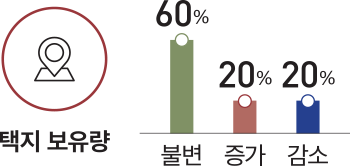

세부항목별 주택경기전망

<2021년 3/4분기 전망(2021년 2/4분기 대비)>

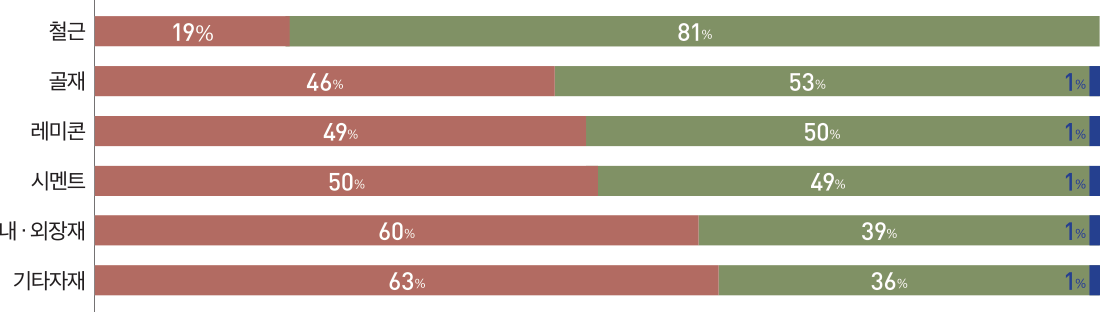

3/4분기 자재수급동향

<2021년 3/4분기 전망(2021년 2/4분기 대비)>수급양호

공급부족

공급과잉

-

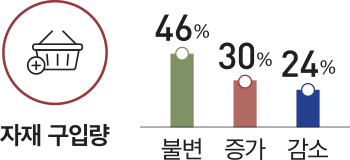

3/4분기 부동산 인기상품

-

향후 주택시장 양극화현상 지속기간

-

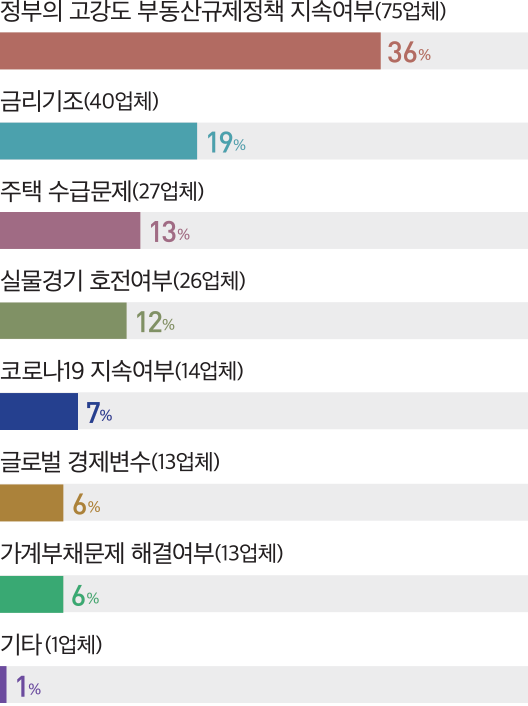

3/4분기 부동산시장에 가장 크게 영향을 미칠만한 요인

-

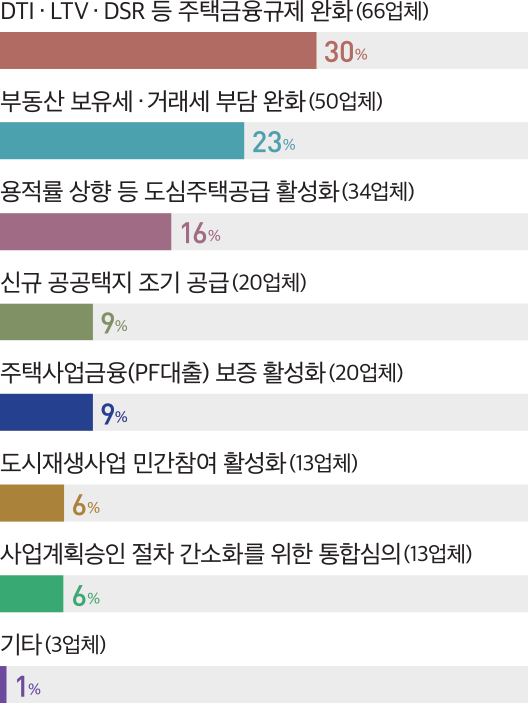

주택건설경기 연착륙을 위해 정부가 시급히 추진해야 할 부동산대책

-

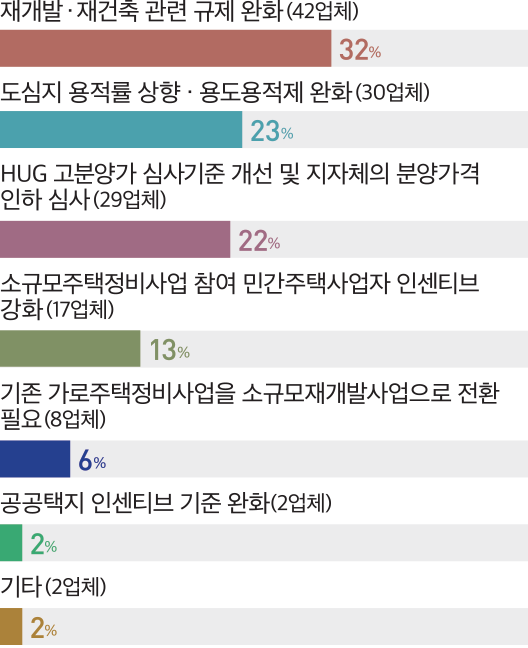

‘2.4 주택공급대책’ 관련 민간주택사업자의

사업참여 확대 방안

-

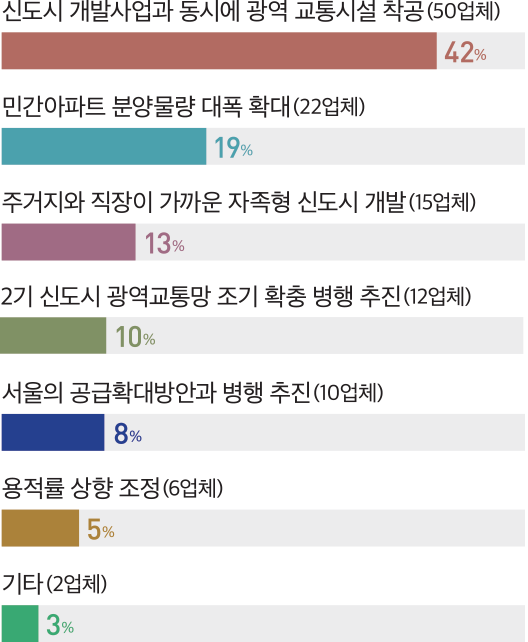

성공적인 3기 신도시 개발을 위해 필요한 방안

-

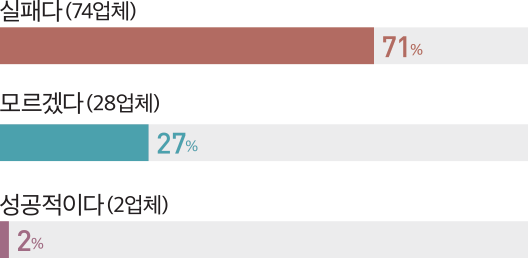

현 정부 4년간의 부동산 정책 평가

-

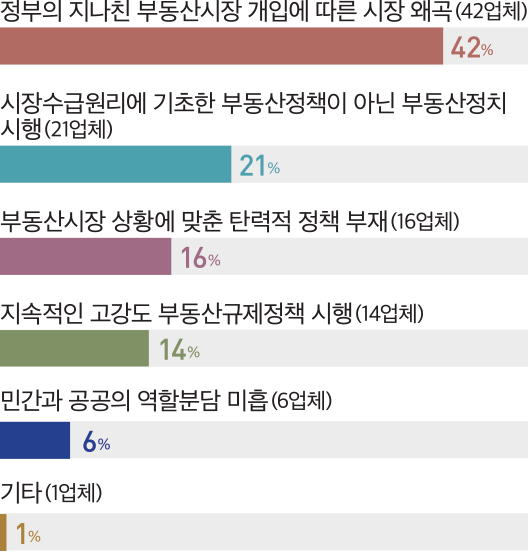

부동산정책 실패요인

신임 국토부장관에 바라는 주택공급확대방안

(주관식 설문)

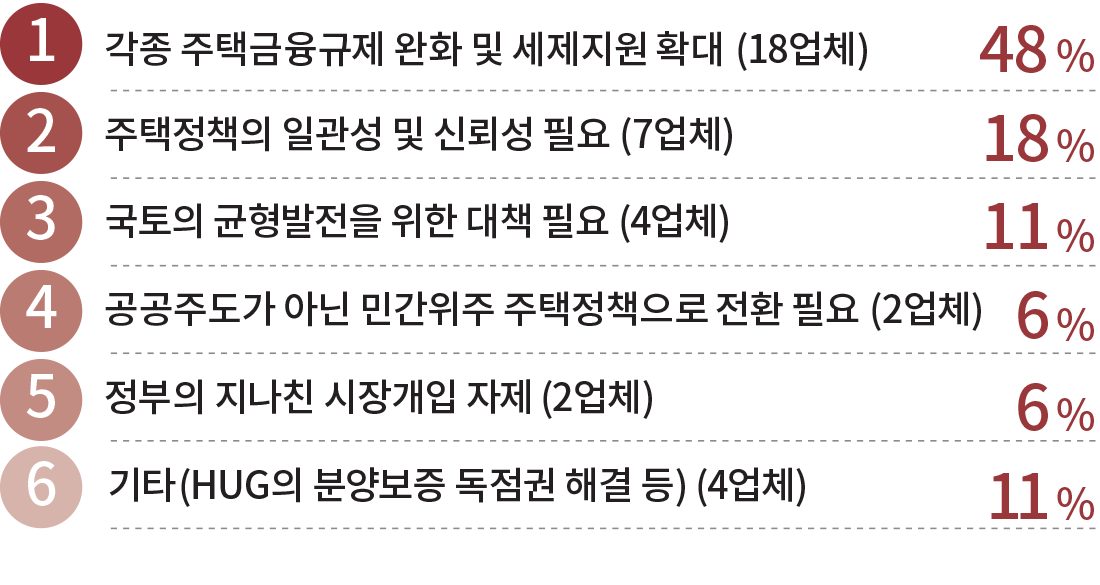

정부의 주택정책 개선 필요사항

(주관식 설문)