container

각종 세금에서 규제까지

오피스텔[준주택]

관련 제도

주거용 오피스텔은 준주택으로 분류되어 별도의 세제를 적용받고 있다.반면 청약통장이 필요 없으며 대출규제에서 자유롭다.

비슷한 듯 다른 주거용 오피스텔과 아파트의 차이점을 정리한다.

-

글 김종언

정책관리본부 차장

취득세

- ◦ 사업의 준공 취득하는 경우 4% 취득세율 적용(주택 취득이 아님)

- ◦ 주택분 재산세가 과세되는 오피스텔은 보유주택수에 포함 (지방세법 제13조의3제4호)하여, 주거용 오피스텔을 보유한 상태에서 주택을 취득하는 경우취득세 중과(2020.8.12 이후 신규로 취득하는 오피스텔부터 적용)

- - 시가표준액 1억원 이하인 오피스텔은 주택수 산정에서 제외(지방세법 시행령 제28조의4제5항제4호)

- ◦ 오피스텔 분양권은 보유주택수에 미포함 (해당 오피스텔을 실제 사용하기 전까지는 주거용인지 상업용인지 미확정)

보유세(재산세, 종합부동산세)

- ◦ 현황과세의 원칙에 따라 주거용으로 사용하는 경우납세자의 신청에 한해 주택으로 과세

-

주거용 오피스텔에 대한 과세요령

(지방세운영과 - 2241, 2010.5.28)• (과세원칙) 일반적으로 건축물로 과세하나 현황과세의 원칙에 따라 주거용으로 사용하는 경우에 한해 주택으로 과세함

• (주거용도 판단기준) 주거사실을 증명할 수 있는자료(주민등록, 사업자등록, 취학여부, 수도 · 전기· 가스사용 현황 등)

※ 재산세 현황의 변동신고를 통해 주택분 재산세 분류를 신청

- ◦ 종합부동산세는 재산세에 2차로 부과되는 국세로, 주택으로 재산세가 부과된 경우 종합부동산세도 부과

양도소득세

- ◦ 주거용 오피스텔인 경우 다주택자 양도소득세 중과시 주택수에 포함

- ※ 양도소득세의 대상이 되는 주택이란, 허가 여부나 공부상의 용도구분에 관계없이 사실상 주거용으로 사용하는 건물을 말하며, 이 경우 그 용도가 분명하지 아니하면 공부상의 용도에 따름(소득세법 제88조제7호)

- - 오피스텔 분양권은 주택수에 포함하지 않음

청약, 대출 규제

- ◦ 별도의 규제 없음(청약통장 불필요, 재당첨 제한 등 없음, 대출규제 미적용)

공급 규제(건축물의 분양에 관한 법률)

- ◦ 대상 : 30실 이상의 오피스텔

- ◦ 선분양 제한, 분양신고, 분양광고에 따라 공개모집

- ◦ 투기과열지구, 조정대상지역내 거주자 우선 분양

- ◦ 100실 이상인 경우 투기과열지구, 조정대상지역내전매제한(소유권이전등기일 또는 사용승인일부터1년 중 빠른 날)

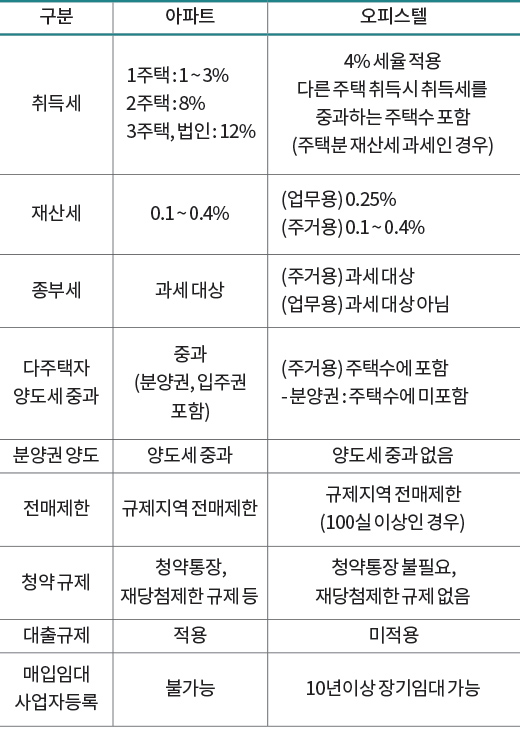

아파트 / 오피스텔 비교

| 구 분 | 아파트 | 오피스텔 |

|---|---|---|

| 취득세 |

1주택 : 1~3% 2주택 : 8% 3주택, 법인 : 12% |

4% 세율 적용 다른 주택 취득시 취득세를 중과하는 주택수 포함 (주택분 재산세 과세인 경우) |

| 재산세 | 0.1 ~ 0.4% |

(업무용) 0.25% (주거용) 0.1 ~ 0.4% |

| 종부세 지원법 |

과세 대상 |

(주거용) 과세 대상 (업무용) 과세 대상 아님 |

| 다주택자 양도세 중과 |

중과(분양권, 입주권포함) |

(주거용) 주택수에 포함 - 분양권 : 주택수에 미포함 |

| 분양권 양도 | 양도세 중과 | 양도세 중과 없음 |

| 전매제한 | 규제지역 전매제한 |

규제지역 전매제한 (100실 이상인 경우) |

| 청약 규제 |

청약통장, 재당첨제한 규제 등 |

청약통장 불필요, 재당첨제한 규제 없음 |

| 대출규제 | 적용 | 미적용 |

|

매입임대 사업자등록 |

불가능 | 10년이상 장기임대 가능 |