container

올해4분기

주택경기 전망,

주택업체

48%가 3분기와

비슷 예상

올해 4분기 주택경기전망 조사결과를 소개한다. 이 조사는 협회가 연중 4회 분기마다 실시해 회원사 사업추진 시 참고자료로 활용할 수 있도록 제공하고 있다.

조사 · 분석 전략기획본부

- 조사개요

- • 목적 주택건설업계가 체감하는 주택경기전망 파악 조사결과 전파, 회원사 사업추진 참고자료로 활용

- • 조사대상 전국 주택건설업체 대표 300개사(회원사)

- • 조사기간 2020. 9. 15 ~ 9. 29

-

• 조사방법 설문서 우편발송, 우편 및 팩스(Fax)로 설문서 회수

설문조사대상 300개 업체 중 90개업체 답변(답변율:30%) - • 분석방법 항목별 응답내용을 답변횟수로 환산, 백분율 분석

-

4/4분기 주택가격은 회복될까

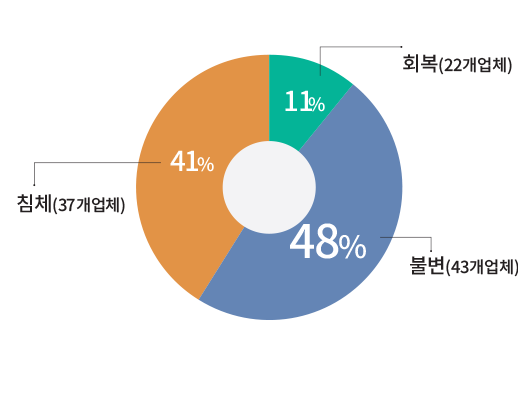

2020년 4/4분기 주택경기 전망〔응답자 89%가 불변(48%), 침체(41%)〕은 지난 3/4분기 주택경기 전망〔응답자 80%가 침체(48%) 또는 불변(32%)〕과 비슷한 수준으로 나타났다. 이는 지속되고 있는 ‘코로나19’ 장기화에 따른 실물경기 침체 우려, 지속적인 고강도 주택규제 강화대책 시행, 지방 주택경기 침체 지속 등의 ‘악재’로 인해 주택시장이 연착륙에 실패할 것이라는 우려에 따른 것으로 풀이된다.

2020년 4/4분기 주택경기 전망〔응답자 89%가 불변(48%), 침체(41%)〕은 지난 3/4분기 주택경기 전망〔응답자 80%가 침체(48%) 또는 불변(32%)〕과 비슷한 수준으로 나타났다. 이는 지속되고 있는 ‘코로나19’ 장기화에 따른 실물경기 침체 우려, 지속적인 고강도 주택규제 강화대책 시행, 지방 주택경기 침체 지속 등의 ‘악재’로 인해 주택시장이 연착륙에 실패할 것이라는 우려에 따른 것으로 풀이된다.

-

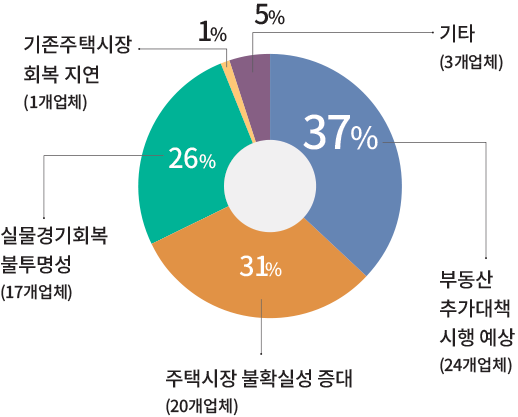

4/4분기 주택경기 침체이유는

세부항목별 주택경기전망

| 세 부 항 목 | 2020년 4/4분기 전망 (2020년 3/4분기 대비) | ||

|---|---|---|---|

| 주 택 가 격 | ① 보합(63%) | ② 상승(27%) | ③ 하락(10%) |

| 분 양 실 적 | ① 불변(48%) | ② 악화(39%) | ③ 호전(13%) |

| 주택건설물량 | ① 감소(48%) | ② 불변(40%) | ③ 증가(12%) |

| 자 금 사 정 | ① 악화(59%) | ② 불변(37%) | ③ 호전(4%) |

| 택지 보유량 | ① 감소(50%) | ② 불변(43%) | ③ 증가(7%) |

| 자재 구입량 | ① 불변(48%) | ② 감소(47%) | ③ 증가(5%) |

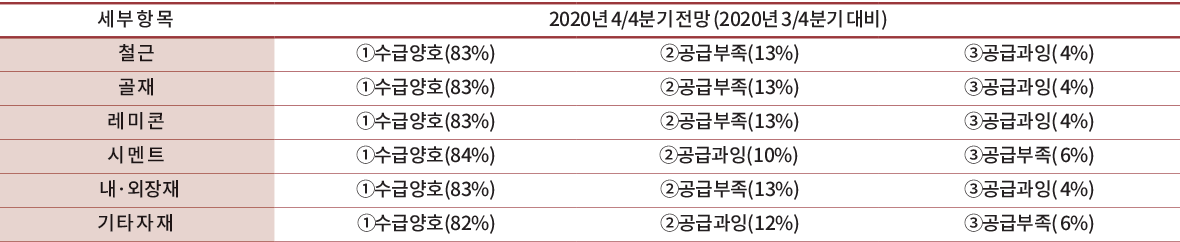

3/4분기 자재수급동향

| 세 부 항 목 | 2020년 4/4분기 전망 (2020년 3/4분기 대비) | ||

|---|---|---|---|

| 철 근 | ① 수급양호(83%) | ② 공급부족(13%) | ③ 공급과잉(4%) |

| 골 재 | ① 수급양호(83%) | ② 공급부족(13%) | ③ 공급과잉(4%) |

| 레 미 콘 | ① 수급양호(83%) | ② 공급부족(13%) | ③ 공급과잉(4%) |

| 시 멘 트 | ① 수급양호(84%) | ② 공급과잉(10%) | ③ 공급부족(6%) |

| 내·외장재 | ① 수급양호(83%) | ② 공급부족(13%) | ③ 공급과잉(4%) |

| 기 타 자 재 | ① 수급양호(82%) | ② 공급과잉(12%) | ③ 공급부족(6%) |

-

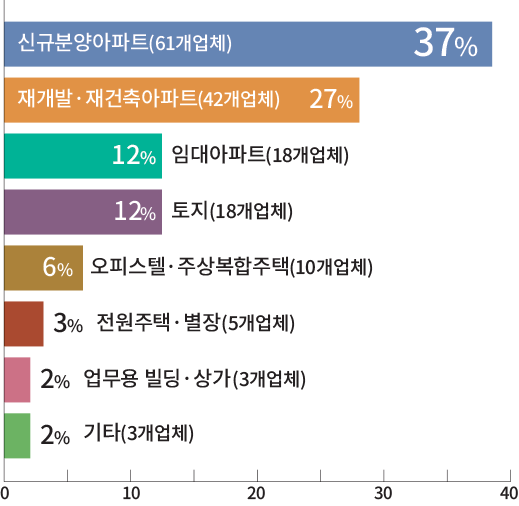

4/4분기 부동산시장에서 가장 인기가 높을 것으로

예상되는 상품

-

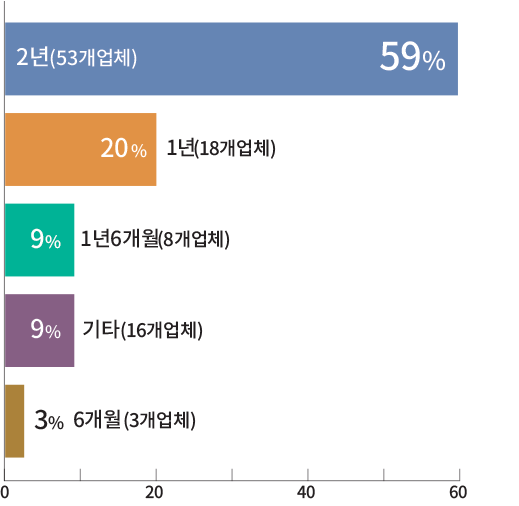

주택시장 양극화현상

지속기간은

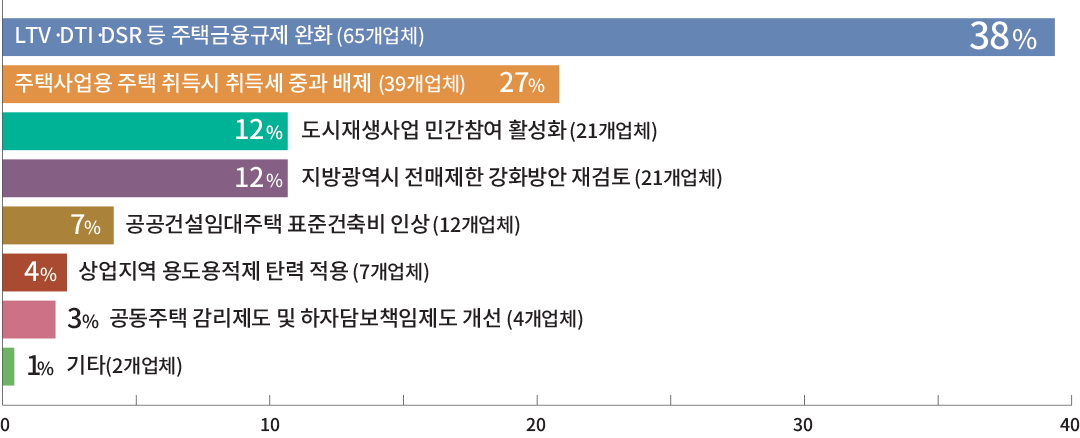

4/4분기 주택건설경기 정상화를 위해 시급한 부동산대책은

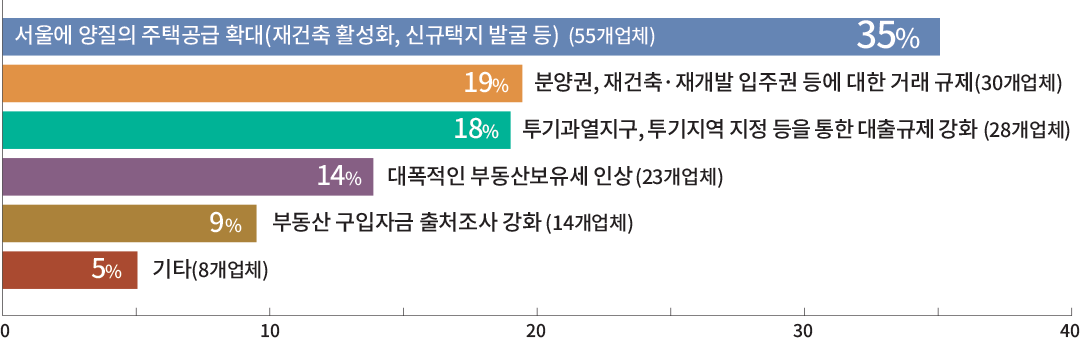

서울지역 집값 안정을 위한 효과적인 대책은

* 중복 답변

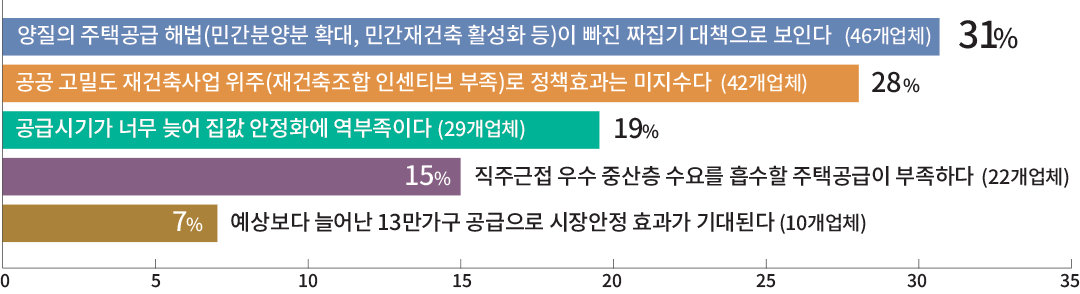

8.4 수도권 주택공급대책에 대한 의견

* 중복 답변

-

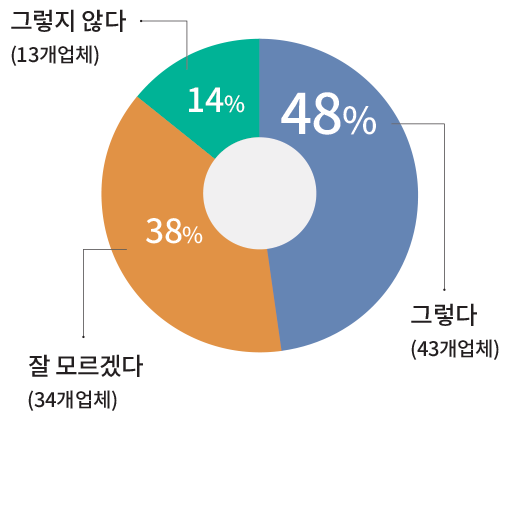

소규모주택정비사업에 대한

정부지원책 확대시 참여의향

-

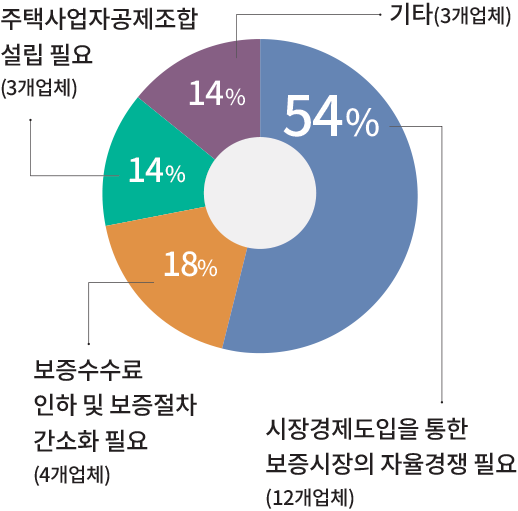

주택보증시장 다변화 관련

바람직한 방안은(주관식 설문)

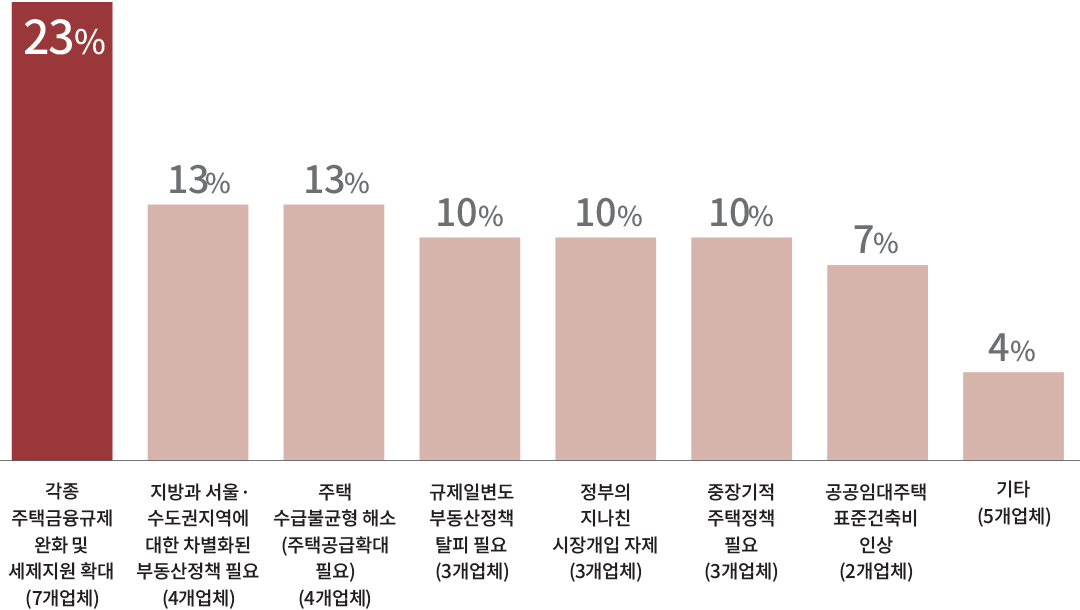

주택정책 개선필요사항(주관식 설문)