container

주택수요 · 가격 상승세,한류기업높은

호감도‘강점’

신흥경제국

‘베트남’을가다

1 주택시장현황

베트남은 한류 영향과 축구 열풍, 한국과의 우호적인 수교관계로 인해 국내기업의 현지 진출에 유리한 환경이 조성되어 있다. ‘베트남을 가다’ 첫 시간으로, 베트남의 양대 도시인 하노이와 호치민을 중심으로 주택시장 현황부터 살펴보기로 한다.

글 김지은

도시 및 지역계획 박사 주택산업연구원 연구위원

하노이와 호치민, 총생산 연간 10% 성장 중

베트남은 우리나라와 전략적인 협력관계를 유지해 온 나라다. 1992년 수교 이후 줄곧 우호적 관계를 발전시켜 온 가운데, 2017년 기준 우리나라는 중국에 이어 베트남의 외국인 투자액 2위국으로 뛰어올랐다. 무엇보다 한류 열풍과 박항서 감독의 인기로 인해 한국에 대한 베트남 국민들의 호감도가 매우 높다. 국내업체 영화관이 베트남 영화관의 약 2/3를 차지하고 있고, 32개 금융사가 베트남에 진출해 있을 정도로 한류가 강세다.

베트남 인구는 9,700만명(세계 15위)이며 국토면적은 우리나라의 약 3배 수준이다. 무엇보다 35세 이하의 노동 가능 인구가 전체 인구의 70%에 달하는 젊은 나라라고 할 수 있다.

주요 도시는 하노이(수도)와 호치민으로, 두 지역 모두 지역 내 총생산(GRDP)이 연10%의 증가율을 보이며 성장 중이다.

인구밀도는 약 1만4천명/km2 로 높은 수준(우리나라의 약 80%)이고, 도시화율은 2019년 기준 39.5%로 꾸준한 증가추세에 있다. 고용자수는 2005년 대비 약 19% 증가한 5,370만명, 실업율은 2017년 기준 약 2%로 지속적인 감소추세를 보인다. 이밖에 부동산 및 임대업의 경우 2017년 전체산업 중 4번째로 높은 1인당 생산액을 보유하며 신흥경제국다운 면모를 펼쳐보이고 있다.

하노이 주택시장에서는 고가아파트 공략 필요

베트남의 수도인 하노이는 베트남을 구분하는 8개 지역 중 북부에 위치한 홍강삼각주 지역에 있으며 홍강 오른편에 위치한 도시다. 2008년 하노이시에 4개의 현이 합병되면서 이전보다 3배 규모(3만4,000km2)로 확장됐다. 서울시의 약 5.5배 규모다.

2019년 현재 하노이시 인구는 740만명으로, 매년 증가 중이다. 하노이에서 가장 높은 인구밀도 및 인구규모를 보이는 지역은 동 다(Dong Da)라는 곳이다. 주요 아파트 공급지역은 West(50%) > East(36%) > South(8%) > CBD, Midtown(2%) 순으로, 그 중 Tay Ho(서호) 지역이 입지에서 우위를 차지하는 고급 럭셔리 주거지역이다.

하노이시에서는 도심지역인 호안끼엠(Hoan Kiem)과 하이 바 쯩(Hai Ba Trung)내 아파트 단지 가격이 가장 높다. 그러나 아파트 용지 부족으로 단지 수는 많지 않다. 럭셔리 아파트의 1차 판매가격은 m2당 4,500달러(한화 530만원)이며, 초기 분양가격은 m2당 3,500달러(400만원)~4,000달러(470만원)로 가격이 상승 중이다. High-end 아파트는 투자자와 고소득 실수요자를 위한 맞춤형으로 점점 업그레이드되고, 지역 실수요자는 mid-end, affordable 아파트 선택에 집중하고 있다.

-

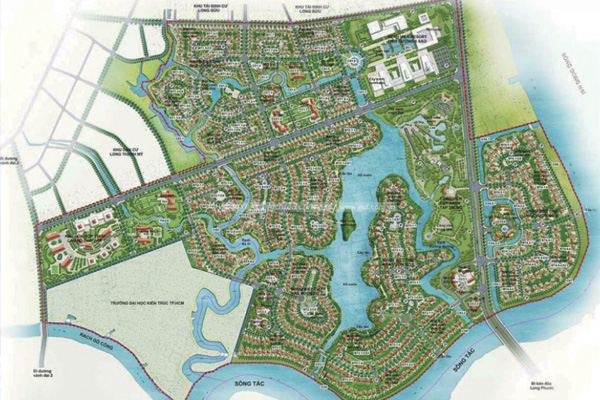

<오션파크> 베트남을 대표하는 부동산 대기업 빈홈즈가 공급한 럭셔리 주택단지 빈홈 오션파크. 하노이시 지아 람(Gia Lam)에 위치한 단지로, 2020년 중 3만9,000세대 입주를 예정하고 있다. 단지내에 인공바다호수가 조성된다.

<오션파크> 베트남을 대표하는 부동산 대기업 빈홈즈가 공급한 럭셔리 주택단지 빈홈 오션파크. 하노이시 지아 람(Gia Lam)에 위치한 단지로, 2020년 중 3만9,000세대 입주를 예정하고 있다. 단지내에 인공바다호수가 조성된다.

-

<그랜드파크> 베트남의 대기업 빈홈즈는 호치민시에서 대규모 주택단지 빈홈 그랜드 파크를 조성 중이다. 개발면적이 여의도 면적의 1.25배에 달한다.

<그랜드파크> 베트남의 대기업 빈홈즈는 호치민시에서 대규모 주택단지 빈홈 그랜드 파크를 조성 중이다. 개발면적이 여의도 면적의 1.25배에 달한다.

호치민 주택시장, 최근까지 가파른 주택가격 상승세

베트남 최대의 도시이자 경제중심지인 호치민시는 베트남 8개지역 중 동남부지역에 위치한다. 인구증가율이 매년 1.77%~2.16%로 1.25~1.7%의 하노이보다 높다. 인구밀도는 하노이시의 2배 수준이다.

주요 주택 공급지역은 East(61%) > South(23%) > Central(8%) > West(7%) 순이다. 2018년 11월 19일 통과된 ‘호치민시 주택개발계획’으로 인해 2020년까지 시내 중심(1군, 3군) 고층아파트 건설이 불허됨에 따라, 한동안 노후아파트 보수 및 재건축 사업이 우선순위가 될 것이다. 호치민은 크게 12군으로 나누어 도시개발이 진행중이다.

1군은 한국의 강남처럼 도심 한가운데 빌딩지역이다. 2군은 떠오르는 신도시의 부촌, 3군은 오피스와 주거지, 4군은 주상복합건물이 많은 지역이다. 7군은 한인 중심 거주촌, 9군은 삼성 등이 자리한 공단지역이다.

국내업체들이 부동산개발을 진행한 2군, 9군, 나베 지역은 대체로 신도시 및 택지개발지역이다. 호치민시의 경우도 도심(1군)내 아파트 단지 가격이 가장 높으나, 아파트 용지 부족으로 단지 수는 많지 않다. 도심에 인접한 3군과 빙 땅(Binh Tanh) 지역 아파트 단지 가격이 높고, 도심에서 다소 떨어져 있지만 푸미흥(Phu My Hung) 신도시가 위치한 7군도 높은 가격을 형성하고 있다.

평균 초기 판매가격은 2019년 1분기 기준으로 m2당 1,764달러(한화 210만원)였다. 전분기대비 3.1%, 전년대비 14.9% 상승한 가격이다. 이와 같은 가격상승은 일부 럭셔리 콘도미니엄의 사례이며, 일반적으로 지난 3분기동안 신규 공급된 럭셔리 프로젝트들의 판매가격은 m2당 7,500달러(한화 890만원)~12,000달러(한화 1,400만원)였다.

최근 하노이와 호치민시의 아파트 시장은 전반적으로 성장둔화가 지속되고 있다. 그러나 높은 경제성장률(2018년 7.08% 달성)과 급속한 도시화, 인프라 건설시장 확대, 외투자본 유입 증가로 낙관적 전망은 지속될 것으로 보인다.

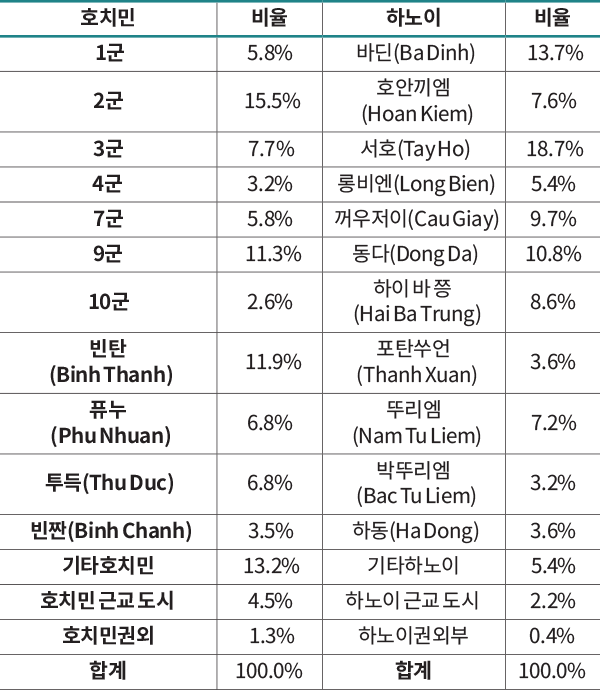

| 호치민 | 비율 | 하노이 | 비율 |

|---|---|---|---|

| 1군 | 5.8% | 바딘(Ba Dinh) | 13.7% |

| 2군 | 15.5% | 호안끼엠(Hoan Kiem) | 7.6% |

| 3군 | 7.7% | 서호(Tay Ho) | 18.7% |

| 4군 | 3.2% | 롱비엔(Long Bien) | 5.4% |

| 7군 | 5.8% | 꺼우저이(Cau Giay) | 9.7% |

| 9군 | 11.3% | 동다(Dong Da) | 10.8% |

| 10군 | 2.6% | 하이 바 쯩(Hai Ba Trung) | 8.6% |

| 빈탄(Binh Thanh) | 11.9% | 포탄쑤언(Thanh Xuan) | 3.6% |

| 퓨누(Phu Nhuan) | 6.8% | 뚜리엠(Nam Tu Liem) | 7.2% |

| 투득(Thu Duc) | 6.8% | 박뚜리엠(Bac Tu Liem) | 3.2% |

| 빈짠(Binh Chanh) | 3.5% | 하동(Ha Dong) | 3.6% |

| 기타호치민 | 13.2% | 기타하노이 | 5.4% |

| 호치민 근교 도시 | 4.5% | 하노이 근교 도시 | 2.2% |

| 호치민권외 | 1.3% | 하노이권외부 | 0.4% |

| 합계 | 100.0% | 합계 | 100.0% |

베트남 주택수요 조사에서 ‘한국업체 주택 선호’

주택산업연구원에서는 2019년 하노이와 호치민에 거주중인 5년 이내 주택구매 의향이 있는 주택수요자 300명을 대상으로 설문조사를 실시한 바 있다.

그 결과를 보면, 주택구입의 목적은 실거주 목적(43.0%)과 투자 목적(46.0%, 임대, 매매차익, 저축수단)으로 반반 나뉜다.

선호하는 주택마련 방법은 신규주택분양(41.7%), 기존 주택매입(39.0%), 단독주택건축(18.0%) 순이었고, 선호하는 주택자금 마련 방법은 주택담보대출(45.7%), 주택담보대출과 친지도움(22.7%), 친지도움(12.3%) 순이었다. 답변자의 대출이용 희망 비중은 총 68.4%다.

구입희망 주택유형은 비단지 타운하우스(26.3%)와 아파트(26.3%)가 가장 높았으며 다음으로 주상복합(20.7%)을 선호했다. 단지 규모는 300세대 미만 소단지(34.0%)를 가장 선호하고 1,000세대 이상 대단지 선호는 6.7%에 그쳤다. 베트남 주택소비자는 아직 대단지에 익숙하지 않은 것으로 보인다.

주택면적은 전용면적 60~79m2(28.3%)를 가장 많이 골랐다. 다음으로 전용면적 80~99m2(22.0%), 100~129m2(22.0%), 130m2이상(17.0%), 59m2이하 소형(10.7%) 순으로 선호도를 보였다. 100m2이상이 39%를 차지하는 등 대형면적을 선호하는 경향을 보였다.

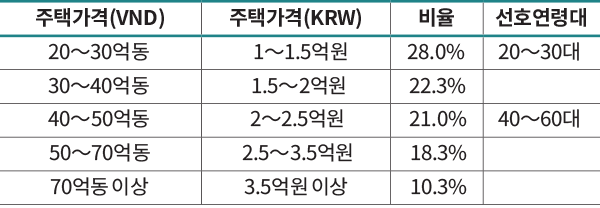

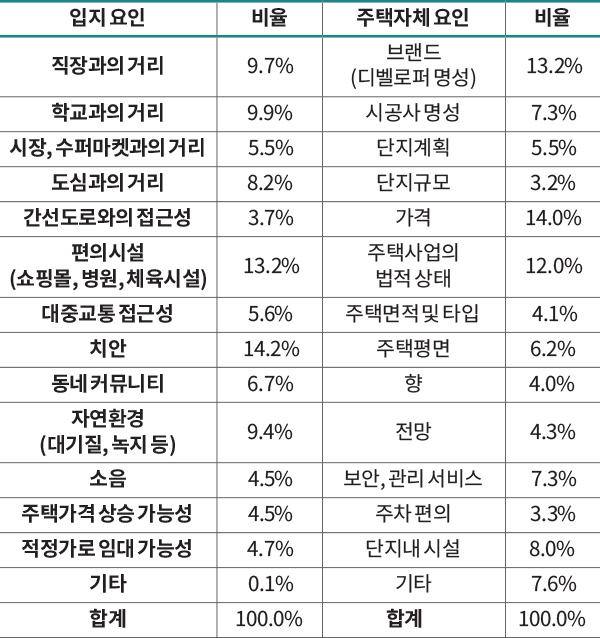

전체 응답자의 절반(50.3%)은 1~2억원, 40~60대는 2~2.5억원 수준의 주택구매를 희망했다. 주택구입시에는 위치보다 주변 환경을 약간 더 중요하게 고려하는 것으로 나타났다. 호치민시 거주자는 구도심과 신개발지를 골고루 선호하는 반면, 도시 규모가 더 작은 하노이시 거주자는 구도심을 더 선호했다.

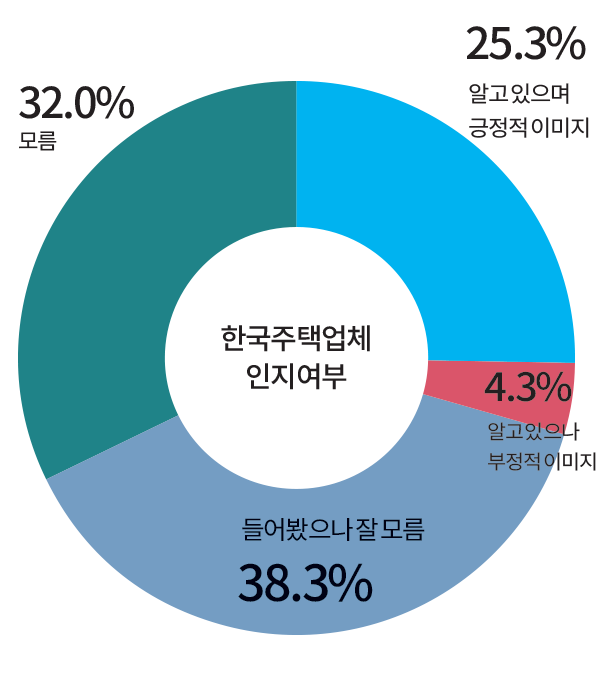

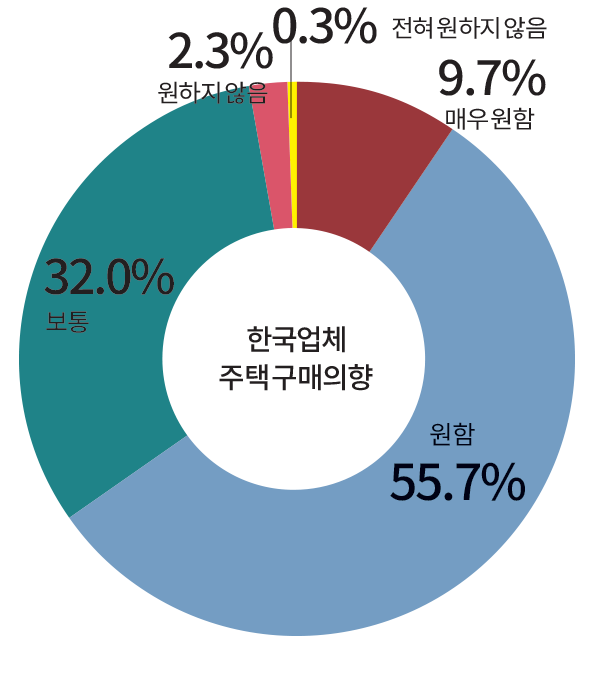

한국주택업체에 대한 인지도와 이미지도 조사했다. ‘한국주택업체를 알고 있으며 긍정적 이미지가 있다’고 답한 비중이 25.3%로 높은 편은 아니다. 하지만 ‘한국주택업체가 지은 주택을 구입하겠다’는 의향은 65.4%로 나타나, 베트남 내에서 한국주택업체의 향후 사업가능성은 양호할 것으로 판단된다. <다음호에 계속>

| 단지여부 | 빌라 | 타운하우스 | 상가주택 | 아파트 | 주상복합 | 서비스 레지던스 | 기타 | 합계 |

|---|---|---|---|---|---|---|---|---|

| 비단지 | 4.3% | 26.3% | 7.0% | - | - | - | 0.7% | 38.3% |

| 단 지 | 3.7% | 6.7% | 2.0% | 26.3% | 20.7% | 2.3% | 61.7% | |

| 합 계 | 8.0% | 33.0% | 9.0% | 26.3% | 20.7% | 2.3% | 0.7% | 100.0% |

| 주택가격(VND) | 주택가격(KRW) | 비율 | 선호연령대 |

|---|---|---|---|

| 20~30억동 | 1~1.5억원 | 28.0% | 20~30대 |

| 30~40억동 | 1.5~2억원 | 22.3% | |

| 40~50억동 | 2~2.5억원 | 21.0% | 40~60대 |

| 50~70억동 | 2.5~3.5억원 | 18.3% | |

| 70억동 이상 | 3.5억원 이상 | 10.3% |

| 입지 요인 | 비율 | 주택자체 요인 | 비율 |

|---|---|---|---|

| 직장과의 거리 | 9.7% | 브랜드(디벨로퍼 명성) | 13.2% |

| 학교와의 거리 | 9.9% | 시공사 명성 | 7.3% |

| 시장, 수퍼마켓과의 거리 | 5.5% | 단지계획 | 5.5% |

| 도심과의 거리 | 8.2% | 단지규모 | 3.2% |

| 간선도로와의 접근성 | 3.7% | 가격 | 14.0% |

| 편의시설 (쇼핑몰, 병원, 체육시설) |

13.2% | 주택사업의 법적 상태 |

12.0% |

| 대중교통 접근성 | 5.6% | 주택면적 및 타입 | 4.1% |

| 치안 | 14.2% | 주택평면 | 6.2% |

| 동네 커뮤니티 | 6.7% | 향 | 4.0% |

| 자연환경 (대기질, 녹지 등) |

9.4% | 전망 | 4.3% |

| 소음 | 4.5% | 보안, 관리 서비스 | 7.3% |

| 주택가격 상승 가능성 | 4.5% | 주차 편의 | 3.3% |

| 적정가로 임대 가능성 | 4.7% | 단지내 시설 | 8.0% |

| 기타 | 0.1% | 기타 | 7.6% |

| 합계 | 100.0% | 합계 | 100.0% |

- 베트남 수요자의 한국주택업체에 대한 인지 및 구매의향

-

-

한눈에 보는 베트남 주택시장

한눈에 보는 베트남 주택시장

| 구분 | 내용 |

|---|---|

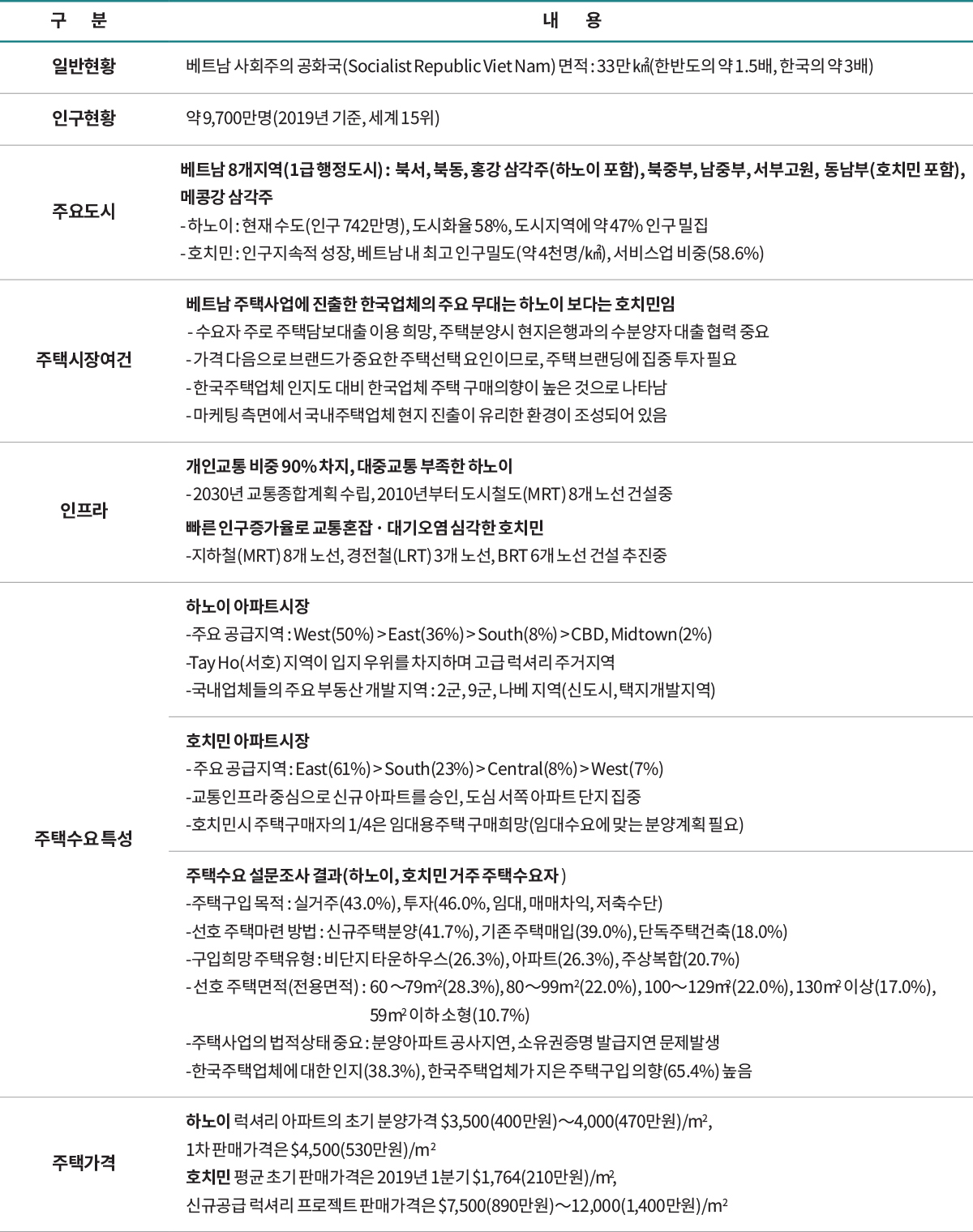

| 일반현황 | 베트남 사회주의 공화국(Socialist Republic Viet Nam) 면적 : 33만 km2(한반도의 약 1.5배, 한국의 약 3배) |

| 인구현황 | 약 9,700만명(2019년 기준, 세계 15위) |

| 주요도시 |

베트남 8개지역(1급 행정도시) : 북서, 북동, 홍강 삼각주(하노이 포함), 북중부, 남중부, 서부고원, 동남부(호치민 포함), 메콩강 삼각주

- 하노이 : 현재 수도(인구 742만명), 도시화율 58%, 도시지역에 약 47% 인구 밀집 - 호치민 : 인구지속적 성장, 베트남 내 최고 인구밀도(약 4천명/km2), 서비스업 비중(58.6%) |

| 주택시장여건 |

베트남 주택사업에 진출한 한국업체의 주요 무대는 하노이 보다는 호치민임 - 수요자 주로 주택담보대출 이용 희망, 주택분양시 현지은행과의 수분양자 대출 협력 중요 - 가격 다음으로 브랜드가 중요한 주택선택 요인이므로, 주택 브랜딩에 집중 투자 필요 - 한국주택업체 인지도 대비 한국업체 주택 구매의향이 높은 것으로 나타남 - 마케팅 측면에서 국내주택업체 현지 진출이 유리한 환경이 조성되어 있음 |

| 인프라 |

개인교통 비중 90% 차지, 대중교통 부족한 하노이 - 2030년 교통종합계획 수립, 2010년부터 도시철도(MRT) 8개 노선 건설중 빠른 인구증가율로 교통혼잡 · 대기오염 심각한 호치민 - 지하철(MRT) 8개 노선, 경전철(LRT) 3개 노선, BRT 6개 노선 건설 추진중 |

| 주택수요 특성 |

하노이 아파트시장 - 주요 공급지역 : West(50%) > East(36%) > South(8%) > CBD, Midtown(2%) - Tay Ho(서호) 지역이 입지 우위를 차지하며 고급 럭셔리 주거지역 - 국내업체들의 주요 부동산 개발 지역 : 2군, 9군, 나베 지역(신도시, 택지개발지역) |

|

호치민 아파트시장 - 주요 공급지역 : East(61%) > South(23%) > Central(8%) > West(7%) - 교통인프라 중심으로 신규 아파트를 승인, 도심 서쪽 아파트 단지 집중 - 호치민시 주택구매자의 1/4은 임대용주택 구매희망(임대수요에 맞는 분양계획 필요) |

|

|

주택수요 설문조사 결과(하노이, 호치민 거주 주택수요자) - 주택구입 목적 : 실거주(43.0%), 투자(46.0%, 임대, 매매차익, 저축수단) - 선호 주택마련 방법 : 신규주택분양(41.7%), 기존 주택매입(39.0%), 단독주택건축(18.0%) - 구입희망 주택유형 : 비단지 타운하우스(26.3%), 아파트(26.3%), 주상복합(20.7%) - 선호 주택면적(전용면적) : 60~79m2(28.3%), 80~99m2(22.0%), 100~129m2(22.0%), 130m2 이상(17.0%), 59m2 이하 소형(10.7%) - 주택사업의 법적상태 중요 : 분양아파트 공사지연, 소유권증명 발급지연 문제발생 - 한국주택업체에 대한 인지(38.3%), 한국주택업체가 지은 주택구입 의향(65.4%) 높음 |

|

| 주택가격 |

하노이 럭셔리 아파트의 초기 분양가격 $3,500(400만원)~4,000(470만원)/m2, 1차 판매가격은 $4,500(530만원)/m2 호치민 평균 초기 판매가격은 2019년 1분기 $1,764(210만원)/m2, 신규공급 럭셔리 프로젝트 판매가격은 $7,500(890만원)~12,000(1,400만원)/m2 |